「個人再生をしたら、住宅ローンはどうなるんだろう?」

借金返済の負担を減らすための方法である「債務整理」には、他にも自己破産などがあります。債務整理の中でも、個人再生で「住宅資金特別条項」の利用条件を満たしていれば、次のようなメリットが生じる可能性があります。

- 住宅ローンの残った家を手放さずに済む

- 住宅ローン以外の負債を減額できる

また、住宅ローンの連帯保証人が個人再生をしても、住宅ローンの借主本人には影響が出ないケースが少なくありません(契約書をチェックしておくことがおすすめです)。

さらに、ペアローンの場合には住宅資金特別条項を利用できないというのが原則です。もっとも、ペアローンを組んだ両者が共に個人再生をするなどの条件を満たしていれば、住宅資金特別条項を利用できる可能性はあります。

この記事では、次のことについて弁護士が解説します。

- 借主が個人再生する場合の「住宅資金特別条項」

- 連帯保証人が個人再生をした場合の、住宅ローンへの影響

- 借主と連帯保証人が共に個人再生する場合

- ペアローンで住宅資金特別条項を利用したい場合

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

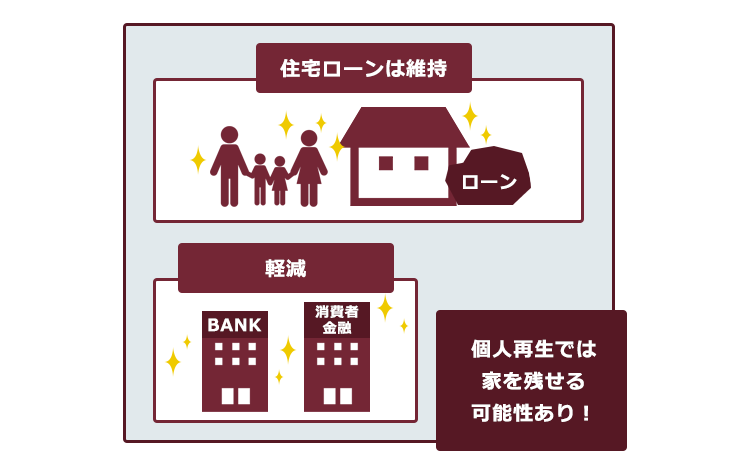

借主が個人再生した場合:住宅ローンのある自宅を残せる可能性あり!

個人再生とは、基本的に減額された借金を(※)、裁判所の認可(再生計画認可)を得たうえで原則として3年間で分割して返済していく手続きです。

※減額の程度は、借金の額、保有している財産などによって異なります。

自己破産とは異なり、基本的に財産を手放す必要がありません(車などにローンが残っている場合、債権者が引き揚げてしまう場合があります。また、高額な財産がある場合には総返済額が増える可能性もあります)。

個人再生の特徴は、「住宅資金特別条項」の利用条件を満たしていれば、住宅ローン債権者に対する住宅ローンの支払いを今まで通り続けていくことができることです。これにより、

住宅ローン以外の負債を原則、大幅に減額してもらえる一方で、住宅ローンのみはそのまま支払っていき、住宅を手元に残せる

可能性があります。

生活の基盤となるマイホームを失ってしまうと、経済的な更生がますます困難になってしまう危険性があるため、このように一定の条件の下でマイホームを手放さずに済む制度が設けられています。

それでは、住宅資金特別条項についてご説明します。

(1)住宅資金特別条項は個人再生の再生計画の一部

住宅資金特別条項とは、個人再生をする方が住宅ローンの残っている住宅を所有しており、その住宅を手放したくない場合に、住宅を維持しながら、原則住宅ローン以外の負債による負担の軽減をして個人再生をするための特別な定めのことをいいます(民事再生法198条)。

住宅資金特別条項を利用すると、次の3つの効果を得られます。

- 住宅ローンのある自宅を手元に残せる

- 住宅の競売手続が開始していても停止させられる

- 住宅ローンの連帯保証人に対する請求を回避できる可能性がある!

それぞれについてご説明します。

(1-1)住宅ローンのある自宅を手元に残せる!

住宅資金特別条項を利用して、住宅ローンを完済することができれば、自宅を手元に残すことができます。

住宅資金特別条項を利用すると、住宅ローンについては個人再生手続きにおいて減額された負債の返済とは関係なく、住宅資金特別条項の定めのとおり返済を続けていくことになります(どのような定めをするのかについては、(3)にてご説明します)。

(1-2)住宅の競売手続が開始していても停止させられる!

住宅資金特別条項を利用して個人再生を行える見込みのある場合、住宅の競売手続が開始していても、申立てにより、3、4ヶ月程度競売手続を停止させられる可能性が高いといえます(民事再生法197条1項、民事執行法183条1項7号)。

ただし、競売手続が開始される段階まで進むと、遅延損害金などが重くのしかかるため、そもそも住宅ローンの返済を滞納するまでに弁護士に相談することをおすすめします。

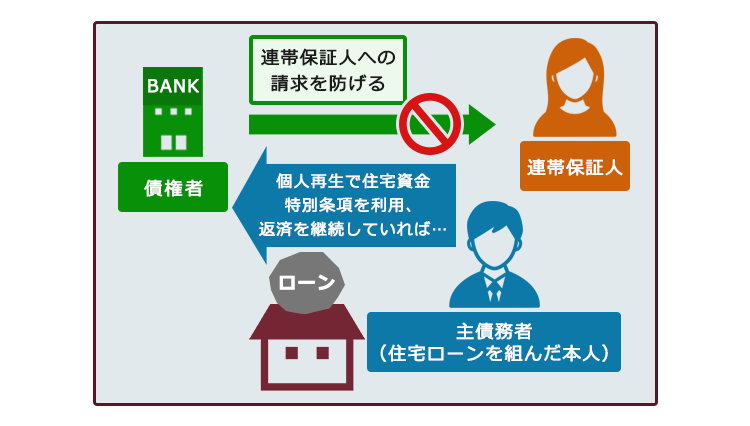

(1-3)住宅ローンの連帯保証人に対する請求を回避できる可能性がある!

主債務者が自己破産や個人再生をすると、通常、債権者は連帯保証人に対して借金の残額を一括で返済するように請求します。

一方、住宅資金特別条項を利用すれば、主債務者が住宅ローンの返済を続ける限り、連帯保証人に対する一括請求は回避できます(民事再生法203条1項、177条2項)。

(2)住宅資金特別条項の4つの利用条件

マイホームを手元に残すことのできる住宅資金特別条項の利用条件は次の4つです。

- 個人再生をする方が住宅(建物)を所有(共有)していること

- 個人再生をする方が住宅(建物)に居住していること

- 住宅(建物)に、住宅ローンの抵当権が設定されていること

- 住宅(建物。敷地にも抵当権が設定されている場合は敷地にも)に、住宅ローン以外の抵当権が設定されていないこと

住宅資金特別条項の4つの利用条件について、詳しくはこちらをご覧ください。

マイホームの所有者が住宅ローンの借主のみであれば、基本的に上記4つの要件を満たすことで、特に問題なく住宅資金特別条項を利用して個人再生を進められることの見通しが立ちます。

住宅ローンに連帯保証人がいたとしても、借主だけが住宅資金特別条項を利用して個人再生をすることは可能です。繰り返しになりますが、住宅資金特別条項を利用して、借主がきちんと返済を続ける限り、住宅ローン債権者が連帯保証人に請求することは基本的にありません。

住宅資金特別条項を利用できない4つのケース

住宅資金特別条項を利用できない典型的な4つのケースをご紹介します。

- 住宅ローン以外の担保権が設定されている場合

このような場合、住宅資金特別条項を利用しても、それ以外の担保権が実行されれば結局住宅を手放すこととなってしまうからです。 - 保証会社による代位弁済後、6ヶ月を経過するまでに申立てをしなかった場合

1、2は法律上の要件を満たさないため、当然に住宅資金特別条項を利用することができません。 - 税金滞納などによる差押登記がされている場合

税金を滞納したために差押登記がされ、公売(国税徴収法94条以下、地方税法373条7項)によって所有権を喪失するおそれがある場合、住宅資金特別条項を利用することはできません(民事再生法202条2項3号)。住宅ローンの滞納についての競売とは異なり、税金滞納が原因の公売は裁判所でもストップすることができないからです。 - 住宅ローンとして借り入れたお金の多くを他の用途に流用している場合

どの程度流用したかによって住宅資金特別条項を利用できるかが変わってきます。

たとえば、2500万円の住宅ローンを組んだ後、2000万円を住宅の購入費用とし、500万円で自動車を購入した場合、住宅資金貸付債権といえず、住宅資金特別条項を利用できない可能性が高いでしょう。

また、住宅ローンとは別にいわゆる諸費用ローン(仲介手数料や火災保険料、引っ越し代など住宅取得に関する諸費用をサポートするローン)が組まれている場合についても、住宅資金特別条項を利用できるかについて個別具体的な判断が必要となります。

(3)住宅資金特別条項の5つのタイプ

住宅資金特別条項には、次の5つのタイプがあります(民事再生法199条)。

- もともとの契約通りの返済を続ける「そのまま型」

- もともとの契約通りの返済+滞納中のローンを一定の期間内で分割払いする「期限の利益回復型」

- 支払期限を延長し、各回の返済額を変更する「リスケジュール型」

- リスケジュール型+原則3年・最長5年の範囲内で定める期間は元本返済猶予を受ける「元本猶予期間併用型」

- 住宅ローン債権者の同意を得て1~4以外の支払条件を定める「合意型」

法律上、住宅ローンの返済期間や返済方法を変更することができるよういくつかの方法が用意されています。

1~4の方法では住宅ローンの支払が難しい場合、5の合意型を目指すこととなります。しかし、合意型を目指しても、住宅ローン債権者が返済期間等の変更に難色を示すことも多いです。

そのため、よほどの事情がない限り、当初の契約どおりに返済していく内容の住宅ローン条項となることがほとんどです(1の「そのまま型」)。

住宅ローンの返済期間を延長することが可能かどうかは、具体的な事情により異なりますので、弁護士に相談することをおすすめします。

住宅ローンの連帯保証人が個人再生をするとどうなる?

住宅ローンに関する連帯保証人が個人再生をするとしても、主債務者がきちんと住宅ローンを支払っていく限り、住宅ローン債権者が抵当権を実行できるとするのは不合理です。

実際に、連帯保証人が個人再生を始めとする債務整理をした場合であっても、主債務者には影響が出ない場合が少なくありません。

もっとも、住宅ローンの契約において、代わりの連帯保証人を付けるよう決められている場合があります。その場合には、代わりに連帯保証人となってくれる人を探す必要があります。

また、住宅ローンの契約において、連帯保証人が個人再生などをした場合には主債務者が一括請求を受けることと定められているケースもなくはありません。

そのため、連帯保証人が個人再生をすることとなった場合には、念のため住宅ローンの契約書を確認しておく必要があると言えます。

※連帯保証人が単独で個人再生をする場合、住宅資金特別条項を利用することはできません。連帯保証人が負っている負債は「住宅ローン」そのものではないからです。

主債務者と連帯保証人がともに個人再生するとどうなる?

主債務者と連帯保証人がともに個人再生をする場合でも、基本的にはそれぞれの弁済計画に基づいて支払いをしていくことになります。

主債務者が住宅資金特別条項を利用した場合、当初の約束どおり、主債務者が住宅ローンを返済していきます。その返済が滞らなければ、連帯保証人が別途支払う必要はありません。そこで、連帯保証人の再生計画にあたって次のように定められることがあります。

夫(主債務者)がその再生計画のとおり毎月の支払をしたときは、妻(連帯保証人)の当該月の保証債務は消滅する。夫が前記の支払を怠ったときは、再生債権者から請求を受けた後〇日以内に弁済すれば足りる。

ペアローンで住宅資金特別条項を利用するには?

繰り返しになりますが、個人再生をする際に住宅資金特別条項を利用できれば基本的に住宅を維持できます。また、連帯保証人が個人再生をしたからといって直ちに主債務者の住宅ローンに影響が出るケースはある程度限られています。

しかし、連帯保証人と一緒にペアローンを組んでいる場合には注意が必要です。ペアローンの場合、住宅資金特別条項を利用できないのが原則だからです。

もっとも、裁判所の運用によっては住宅資金特別条項を利用できる場合もあります。

それでは、

- ペアローンの場合、基本的に住宅資金特別条項を利用できないこと

- 裁判所の運用によっては、ペアローンでも住宅資金特別条項を利用できる場合があること

を説明します。

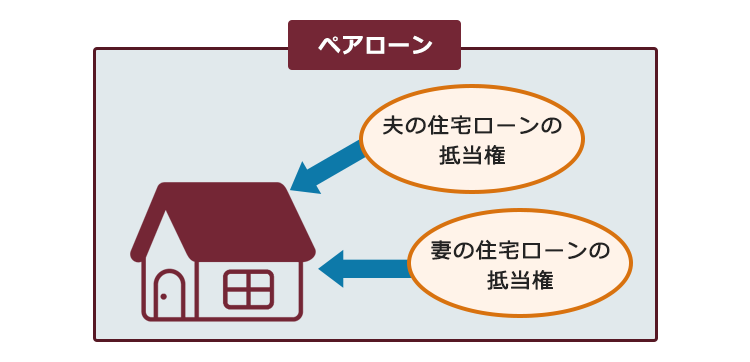

(1)ペアローンは基本的に住宅資金特別条項の適用対象外

既に述べたように、住宅資金特別条項では、住宅に、住宅ローン以外の抵当権が設定されていないことが1つの条件とされています(民事再生法196条3号)。

しかし、ペアローンの場合、住宅にペアローンの相手となる債務者の債務を担保するため抵当権が設定されており、この条件を満たしません。そのため、債務者のいずれか1人のみが申立てる個人再生では、原則として、住宅資金特別条項を利用できません。

(2)裁判所の運用によっては住宅資金特別条項を利用できることがある

例えば大阪地方裁判所では、次のような条件を満たす場合に、ペアローンでも住宅資金特別条項の利用を認めるとされています。

- ペアローンを組んでいる両者が個人再生手続の申立てをすること

- 個人再生を申立てる際に住宅資金特別条項を定める旨を申述していること

- 申立人らが同一家計を営んでいる夫婦であること

そもそも「住宅に、住宅ローン以外の抵当権が設定されていないこと」という条件が課されているのは、他に設定されている抵当権を実行されてしまうと、いずれにしても住宅を手元に残すことができないためです。

もし他に設定されている抵当権を実行されるおそれが(ほとんど)ないといえるのであれば、住宅資金特別条項の利用を認めても支障はないはずです。

例えば、東京地裁においては、基本的にペアローンを組んでいる2人が同時に個人再生を申立てる限り、住宅資金特別条項を利用できるとされています。

個人再生の申立て時期については必ずしも同時申立てが求められているわけではなく、近接した時期でよいとされている裁判所もあります。

また、例外的にペアローンの一方だけが個人再生をしても、もう一方に住宅ローン以外の債務がない場合など状況を総合的に判断して、住宅資金特別条項を認められることもあります。

お住まいの地域を管轄する裁判所の運用については、弁護士にお尋ねください。

【まとめ】ペアローンの場合を含め、住宅資金特別条項によって自宅を維持できる可能性がある

今回の記事のまとめは次のとおりです。

- 住宅ローンの借主が個人再生する場合

→「住宅資金特別条項」の利用条件を満たしていれば、住宅ローンの残った自宅を手放さず、それ以外の負債を減額できる可能性がある。 - 住宅ローンの連帯保証人が個人再生をする場合

→主債務者(住宅ローンを負っている本人)には影響が出ないケースが少なくない。

※代わりの連帯保証人を求められるなどのケースもあり得るため、事前に住宅ローンの契約書を確認しておく。 - 借主と連帯保証人が共に個人再生をする場合

→それぞれが再生計画(裁判所から認可された支払計画)に沿って支払っていく。借主が住宅ローンを返済し続けられていれば、連帯保証人に影響が出ないケースが多い。 - ペアローンを組んでいる人が個人再生をする場合

→住宅資金特別条項は利用できないのが原則。とはいえ、ペアローンを組んでいる両者が共に個人再生を申立てるなどの条件を満たせば、住宅資金特別条項を利用できる可能性がある。

アディーレ法律事務所では、万が一個人の再生事件で再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

個人再生についてお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。