東京弁護士会所属。新潟県出身。

破産してしまうかもしれないという不安から、心身の健康を損ねてしまう場合があります。

破産は一般的にネガティブなイメージですが、次のステップへのスタート準備とも言えます。

そのためには、法律上の知識や、過去の法人破産がどのように解決されてきたかという知識が必要です。

法人破産分野を取り扱ってきた弁護士は、こういった法律・判例や過去事例に詳しいため、強い説得力をもって納得のいく措置をとることができます。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

Contents

破産手続開始決定とは「破産手続きをはじめると裁判所が決めること」です。

破産手続きは、破産手続開始決定によりスタートします。

破産手続きの際は裁判所に必要書類を提出したうえで破産手続きの申立てをするため、申立ての時点で手続きがはじまっていると思うかもしれません。

しかし、実際は異なり、破産手続きは破産手続開始決定でスタートします。

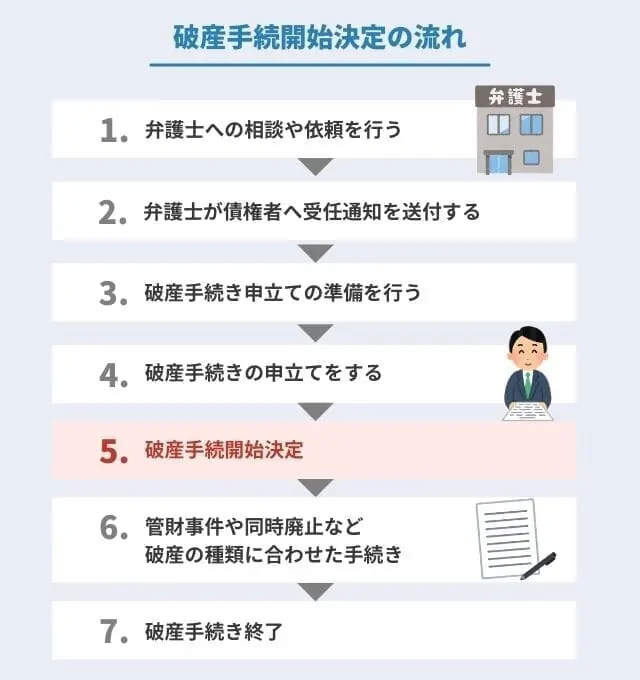

破産手続きの流れを簡単に確認してみましょう。

破産手続きの流れ

破産手続きの流れの中で、申立てと破産手続開始決定のタイミングがずれていることがわかるはずです。

破産手続きの申立ての後に、裁判所が提出された必要書類などを確認し「破産手続きのスタートを許可する」と判断して、はじめて破産手続開始決定が下されるという流れになります。

破産手続開始決定が下されてから2週間程度で官報に破産者の名前や住所が掲載されます。

また、破産者が一定の財産を持っていない場合は債権者への配当が十分にできないため、破産手続開始決定と同時に破産手続きが終了となります。

なお、破産手続開始決定はかつて「破産宣告」と呼ばれていました。

自己破産を始める際、裁判所に申し立てを行います。申し立ての内容に問題がなければ、「破産手続開始決定」が出されます。決定が下りた約2週間後に官報に一度目の告知が行われます。

債権者に分配できる財産を持っていない場合や、免責不許可事由がない場合は、破産手続開始決定と同時に、破産手続廃止決定を行います。

破産手続開始決定を受けるためには、ただ裁判所に申立てをすればよいというわけではありません。

破産手続開始決定を受けなければいつまで経っても破産手続きがはじまらず、債務の免責も受けられません。

破産手続開始決定には、以下の3つの条件があります。

破産手続開始決定を受けるためには「破産手続き申立てが適法である」ことが条件です。

条件を満たしているかどうかは、破産能力の有無と申立権の有無などによって判断されます。

もちろん、破産手続きの申立てに際して必要書類などをしっかり準備していることなども必要です。

破産能力とは、破産手続開始決定を受ける能力を意味しますが、個人や法人であれば破産能力は問題なく認められます。

申立権とは、その破産を申立てる権利があるかどうかです。

たとえばAさんが破産を検討していたとします。

Aさんの破産の申立権は、赤の他人にもあるのでしょうか。

Aさんは自分のことですから、自分の破産の申立権はあるはずです。

しかし、Aさんと利害関係、債権債務関係のない赤の他人がAさんの破産を勝手に申立ててよいのかどうかは疑問ではないでしょうか。

このように、破産手続きの申立てでは「破産の申立てをする権利がそもそもあるのか」についても判断されます。

破産手続きの申立権があるのは、債務者や債権者、法人であれば代表などです。

破産手続開始決定を受けるためには「破産手続開始決定の原因がある」という条件を満たさなければいけません。

破産手続開始決定の原因は以下のふたつです。

支払不能とは、債務者の収入や資産状況などから債務の継続的な返済ができない状態をいいます。

支払不能には一時的な資金不足により返済できない状況や、一部の債権者へ返済できない状況は該当しません。

債務超過とは、プラスの資産よりマイナスである負債が多い状態を意味します。

破産手続き開始原因と判断される条件は、個人の場合は支払不能であること、法人の場合は支払不能か債務超過のどちらかに該当することです。

債務者や法人の「お金がない」「返済が辛い」という理由だけでは、破産手続開始決定の条件を満たしていないと判断される可能性があります。

破産手続開始決定を受けるためには「破産障害事由がない」ことも条件になります。

破産障害事由とは、破産手続きをはじめられない事由のことです。

たとえば、法人破産のときに破産を申立てたが、その時点ですでに別の倒産手続きがスタートしていたようなケースで破産手続きをしてしまうと、片方の手続きが無駄になりますし、事態がややこしくなります。

このように、すでに他の手続きがはじまっている場合は、破産障害事由に該当する可能性があります。

その他には、破産手続きに必要な予納金が未納になっているケースなどが破産障害事由に該当します。

予納金とは、破産管財人の報酬や管財業務、官報公告などの費用で、破産手続きを進める中で必要になるお金です。

破産手続きではあらかじめ予納金を納めなければいけませんが、予納金が未納の場合も破産手続開始決定を受けられません。

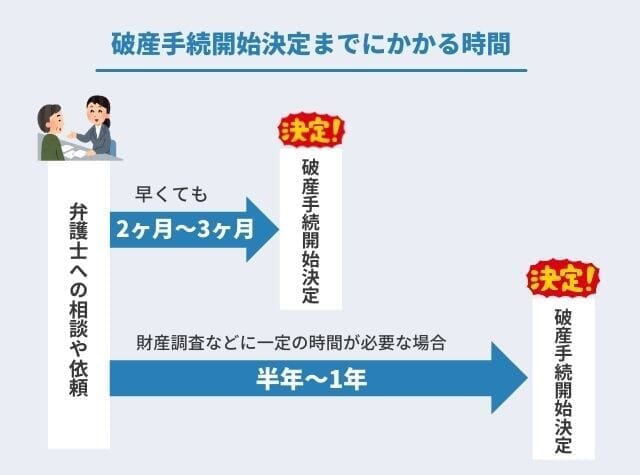

弁護士に相談や依頼をしてから、破産手続開始決定を受けるまでにかかる期間は、それぞれのケースによって異なります。

早くても2ヶ月~3ヶ月はかかるのが一般的です。

債権者数が多い場合や財産の種類などによっては、財務調査に一定の時間がかかるため、半年~1年程度の期間を要することもあります。

破産手続開始決定を受けると、以下の3つの効力が発生します。

破産手続開始決定が持つ効力

破産手続開始決定を受けると、債務者(申立て人)の財産の処分や権限が選任された破産管財人に移ります。

破産手続きは資産の換金や債権者への配当などがあるため、破産を申立てた人がずさんな財産管理をしたり、勝手に財産を処分したりすると、破産手続きに差し支える可能性があり、債権者を不当に害することにもつながります。

そのため、破産手続開始決定があると、債務者の財産は破産管財人が管理や処分を行います。

なお、破産手続きには同時廃止と管財事件のふたつの種類があり、管財事件は破産管財人が選任されますが、同時廃止では破産管財人は選任されません。

同時廃止は、破産管財人を選任して管理するような資産自体がない場合などに使われる破産手続きです。

破産手続きがはじまると債権者は債務者に自由に債務の取り立てができなくなります。

債務者からの取り立てが封じられるわけですから、債務者の給与などの強制執行もできなくなります。

破産手続きは、破産管財人が資産や債務を確認し、換金を行った後、法律に則って債権者に配当などを行う手続きです。

債権者が取り立てをすると、債務者は財産の管理や処分ができなくなっているのに、うっかり弁済するかもしれません。

債権者の一部にだけ返済することは不平等で、破産管財人が確認した資産や債務の状況も変わってしまいます。

そういったことを防ぐために、債権の取り立てが自由にできなくなるというわけです。

なお、破産手続開始決定の前に弁護士が受任通知を送付すれば、債権者は取り立てをしなくなり、債務の窓口も債務者ではなく弁護士になります。

破産手続きのうち、破産管財人が管理や処分をするような資産がない場合や、破産費用の支払いすら困難な場合に使われる同時廃止については、破産手続開始決定と共に破産手続きが終了します。

破産管財人を選任する必要がなく、そもそも破産管財人が管理するような資産もないようなケースでは、換金する資産もなければ債権者に配当できるような資産もありませんので、破産手続開始決定と同時に破産手続きがほぼ終了するという効力があります。

破産手続開始決定後は、債務者と債権者に制限が課せられます。

破産手続開始決定があると、債権者は自由に債権回収できなくなります。

もちろん、強制執行なども制限されます。

破産手続きをはじめて財産調査や債務の確認などをしているときに、債権者が自由に債権回収や取り立てができてしまうと、財産調査や債務の状況が変わってしまい、他の債権者にとって不平等な結果になります。

そのため、破産手続きがはじまると、債権者の債権回収が制限されます。

破産手続開始決定後は債務者に4つの制限があります。

破産手続き開始後の債務者の制限

破産手続き開始後は、債務者の居住や移動が制限されます。

破産手続きがはじまった後に債務者が転居すると、裁判所や破産管財人が債務者と連絡が取れなくなる可能性があり、破産手続きに必要でどうしても緊急の連絡をしたいときに連絡ができなくなりかねません。

そのため、破産手続き開始後は、移動や居住を制限されることになります。

破産手続き開始後は、債務者宛の郵便物は破産管財人が受け取りますので、破産管財人がチェックしてから債務者に郵便物を渡すという流れになります。

債務者が財産隠しなどを行わないよう破産管財人が監督するためです。

破産手続き開始後は、一定の資格に制限がかかります。

債務者が以下のような資格を有している場合は、復権を得るまで使えなくなります。

破産手続き開始に制限される資格

また、遺言執行者や成年後見人などにもなれません。

この他にも制限を受ける資格があるので、破産手続きの前に担当弁護士へ確認しておくことをおすすめします。

制限というより義務ですが、破産手続き開始後の債務者は、裁判所や破産管財人などに自分の財産や破産に関することなど、聞かれたことについて説明する義務を負います。

裁判所や破産管財人が正確な情報を把握しなければ破産手続きが進まないからです。

また、債務者には意見陳述義務や債権調査期日への出頭義務などもあります。

よくある勘違いに「破産手続開始決定があれば債務が免責される」というものがあります。

破産手続開始決定はあくまで破産手続きのはじまりであり、破産手続きをはじめることを認めるという意味しかありません。

そのため、破産手続開始決定があっただけでは。借金の支払い義務は消えません。

破産手続きによって借金の支払い義務をなくす、つまり免責を受けるためには、破産手続きの中で免責許可決定を受けなければいけません。

免責許可決定を受けてはじめて「債務から解放される」という債務者の目的が達成されますので、注意しておきましょう。

なお、債務者が破産手続きを申し立てた場合は、破産手続きと同時に免責が申し立てられたと見なします。

一方で、債権者が手続きを申し立てた場合は、債務者があらためて免責許可を申し立てる必要があります。

債権者と債務者の申立て時の違いについても注意が必要です。

破産手続開始決定を受けただけでは破産の目的である債務の免責を受けることはできません。

大切なのは破産手続開始決定を受けることではなく、その先にある免責です。

しかし、破産手続開始決定の条件の把握や申立ての準備などで手間取ってしまったら、免責までたどり着くのに時間がかかってしまいます。

破産手続きをスムーズに進めるためにも専門家のサポートを受けてはいかがでしょうか。

専門家は破産手続開始決定の条件などを詳しく把握しており、免責を受けるために重要なポイントも理解しています。

目的が債務の免責だからこそ、破産手続きは実績や知識のある専門家に任せるのがおすすめです。