東京弁護士会所属。

破産するということは社会的な信用や財産を失うと恐れている方もいらっしゃるかもしれません。

しかし、早期的に適切な手段で破産を行えば、多くの場合、少ないダメージで済みます。

経営が悪化している状況の中で、交渉ごとを本人でまとめようとすることは非常に大変です。

誰にも相談できないと思わずに弁護士に破産手続きを依頼することで、心身の負担を減らすことができます。

一日でもはやく立ち直るためにも、お気軽に弁護士にご相談ください。

Contents

民事再生法は、経済的に困窮して債務の返済が滞るようになってしまった方が、事業や生活の再生を図ることができるよう、定められた法律です。

主として、中小企業の再生への利用が想定されていますが、対象者に制限はなく、個人や株式会社などの法人も対象となります。

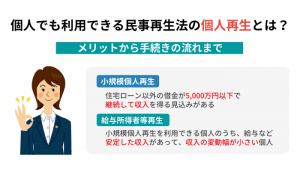

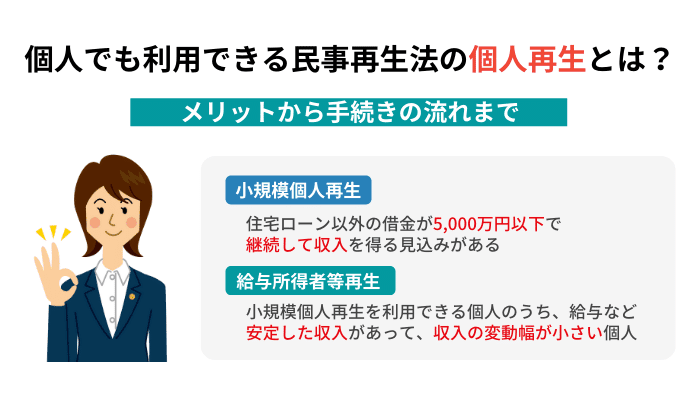

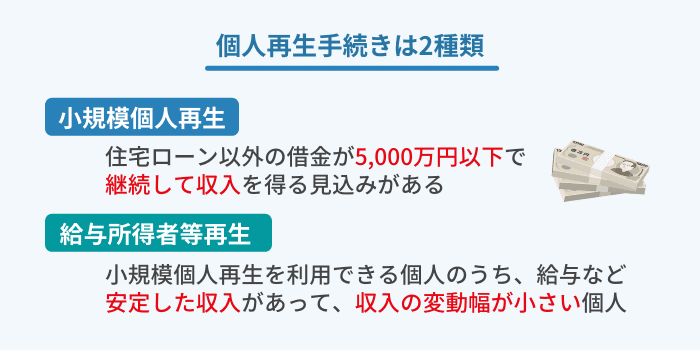

このうち、個人を対象とする再生手続きについては、「小規模個人再生」と「給与所得者等再生」の2種類があります。

民事再生法は、倒産時の処理を定めた「倒産法」の1つで、倒産法としては、ほかに破産法や会社更生法などがあります。

この倒産法では、経済的に破綻の状況に至った企業の法人破産や個人の債務整理などにおける、財産の清算や再建、債権者への配当が定められています。

倒産法には、「清算型」と「再建型」の2タイプがありますが、民事再生法は「再建型」の法律です。

民事再生法は、権利義務についての要件だけでなく、権利義務を実現するための手続きも定めるという、2種類の性格を併せ持つ法律であることが特徴です。

なお、「倒産」は法律用語ではなく、事業で支払いが不能になった状態を表しています。

このため、感覚的に個人には適切に当てはまらない用語ですが、支払いが不能になった状態を指しています。

民事再生法は、「経済的に窮境にある債務者」について「事業または経済生活の再生を図ること」を目的としています。

裁判所は、この目的を達成するために、再生計画の認可審査などを行い、債務者と債権者との間の民事上の権利関係を、適切に調整する役割を担っています。

このような目的のもとで、民事再生法は、債務者や債権者のいずれかに偏ることなく、両者のバランスを保ちながら再生を図る手続きを定めています。

個人の借金問題を解決するための法的手段は、総称して「債務整理」と呼ばれます。

債務整理には、①抱えている借金や債務を、日常生活を維持したままで支払いが可能にするタイプと、②支払いを免除してもらうタイプがあります。

債務整理には、主に「任意整理」「個人民事再生」「自己破産」の3種類ありますが、最初の2種類が①のタイプ、自己破産は②のタイプです。

また、払い過ぎた利息を返してもらう「過払金返還請求」なども債務整理とされることがあります。

個人民事再生

個人民事再生は、「個人再生」とも呼ばれ、裁判所の判断で、借金を大幅に減額してもらうことや、3年から5年の分割払いで返済できる債務整理の方法です。

「再生計画」を立て、裁判所の認可が下りることが前提となりますが、減額幅は最大で9割まで認められるケースもあります。

この個人再生は、自己破産とは異なり借金がゼロになるわけではないため、返済義務が残ります。

しかしながら、借金返済のために財産を処分しなくても済み、手続き中も就業の制限がないなど、自己破産に比べると、制約が少ないことが特徴です。

また、住宅ローンが残っている自宅がある場合は、「住宅資金特別条項」を利用すると、自宅を手放さずに、住宅ローン以外の借金を整理することもできます。

個人再生は、「民事再生法」に基づく法的な債務整理の手続きです。

この手続きは、「民事再生手続き」と呼ばれ、借金の減額や借金の分割返済についての「再生計画」を立て、裁判所に認可してもらうことが主な内容です。

裁判所は、個人の経済的な再生を図ることを目的として、借金を抱えた個人と債権者間で権利関係のバランスを調整します。

この再生手続は裁判手続きのため、借金の減額や分割返済の計画には法的な効力が発生します。

このため、返済に立ち行かなくなった個人も、安心して生活を立て直すことができます。

民事再生法は、個人だけでなく、株式会社など法人も対象となるものですが、個人の民事再生については「特則」が定められています。

ちなみに、この特則の名称は「小規模個人再生および給与所得者等再生に関する特則」です。

個人再生の特則は、民事再生法が扱う幅広い対象者の中でも、個人に特化して定められています。

このため、特則以外の部分で対象者共通の規定があっても、個人の場合は、特則が優先して適用されることになります。

たとえば、個人再生を利用するためには、個人であることに加え、債務が5,000万円以下であることなどが規定されています。

したがって、条件に該当しない場合は個人再生が利用できず、会社に適用される民事再生などの利用を考える必要があります。

個人の民事再生手続きは、再生計画が認可される基準の違いによって、2種類に分けられます。

一つは「小規模個人再生」、もう一つは「給与所得者等再生」です。

いずれの手続きも、破産した場合に期待される財産の清算価値を計算して、その額を下回らない額を支払う必要があるとされています。

これを利用する場合、個人再生の返済計画である「再生計画」が裁判所に認められるための主な条件が2つあります。

一つ目は、債権者数の2分の1以上の反対がなく、二つ目は、反対した債権者の債権額が、債権額合計の2分の1を超えていないことです。

なお、「住宅資金貸付債権」についての特則を適用した個人再生を利用する場合は、住宅ローン業者に議決権がないため、要件には含まれません。

この特則を適用した個人再生とは、住宅ローン以外の借金について減額と分割払いとする方法です。

住宅ローンなどの住宅資金貸付債権については弁済を継続して、自宅が処分されないようにしながら、個人再生を利用できます。

返済には最低額の制限があり、原則として3年間で、少なくとも最低弁済額または保有する財産価値のうち、多い方の金額を返済します。

最低弁済額は、借金の総額を基準として定められている、返済すべき下限額です。

たとえば、借金が100万円未満なら全額、100万円以上500万円以下なら100万円、500万円超1,500万円以下なら借金の5分の1が、最低弁済額です。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円未満 | 借金総額の10分の1 |

再生計画が認められる債権者の要件がないため、債権者の反対が多い場合でも利用できますが、返済額は通常、小規模個人再生よりも高額となります。

最低限の返済額は、最低弁済額、財産価値、収入から所得税などを差し引いた後の可処分所得の2年分のうち、最も多い金額となります。

なお、過去7年以内に破産法による免責を受けた場合は、「給与所得者等再生」手続きの対象者になりません。

| 借金総額 | 対象者 | 最低限の返済額 | 再生計画が認められる要件 |

|---|---|---|---|

| 住宅ローン以外の借金が5,000万円以下 | 継続して収入を得る見込みがある個人 | 最低弁済額または保有する財産価値のいずれか多い金額 | 債権者数の2分の1以上の反対がなく、反対した債権者の債権額が、債権額合計の2分の1を超えない |

| 住宅ローン以外の借金が5,000万円以下 | 小規模個人再生を利用できる人のうち、給与等の安定した収入があり、収入の変動幅が小さい人 | 最低弁済額、財産価値、または、 可処分所得2年分のうち、多い金額 | なし |

民事再生法によって個人の債務整理を行う場合も、メリットやデメリットがあります。

自己破産や任意整理との比較を交えながら、民事再生法の特徴を紹介します。

まず、債務整理に共通のメリットとして、債権者からの取り立てや督促がなくなることがあります。

弁護士など専門家に依頼すると、専門家は債権者に対して「受任通知」「介入通知」を送付します。

この段階で、貸金業者や債権回収会社は、債務者に対して直接の取り立てができなくなるため、平穏な生活を取り戻すことができます。

債務整理の最大のメリットは、借金を軽減または免除してもらえることであり、個人再生の場合では借金の減額に加え、3年から5年の分割返済が可能になります。

減額幅については、最大10分の1まで減らすことができるケースもあります。

借金がゼロになるわけではありませんが、自宅や車などの高額財産を処分する必要がなく、手続き期間中の就業制限もありません。

また、住宅ローンが残る自宅がある場合でも、自宅を処分せずに、住宅ローン以外の債務整理を行うことも可能です。

なお、この場合は「住宅資金貸付債権」の特則を利用することになります。

個人の債務整理を整理すると、下表のとおりです。

自己破産のように借金がゼロにはならないものの、緩い条件で利用できることがわかります。

■個人の債務整理

| 借金 | 財産処分 | 就業制限 | 法的強制力 | |

|---|---|---|---|---|

| 個人再生 | 大幅減額 | △ | - | 〇 |

| 自己破産 | 免責 | 必須 | 資格制限 | 〇 |

| 任意整理 | 減額 | △ | - | × |

注:「〇」はあり、「△」は必須ではないの意。

個人再生が適用されれば、個人の債務を大幅に減らしたり、返済期間を長くしたりというメリットがあります。

しかし、その反面デメリットがあることも忘れてはいけません。

個人の債務整理を行うと、個人再生も自己破産も、また、任意整理でもブラックリストに登録されます。

ブラックリストは、信用情報機関に蓄積される、信用取引についての事故情報のことで、金融機関で個人の信用を審査する際に利用されます。

このブラックリストに登録されると、新たな借入れやローン、新規のクレジットカード作成、保証人になることなどができなくなります。

なお、登録される期間は、個人再生や自己破産の場合で5年~10年、任意整理の場合で5年程度と言われています。

また、裁判所に個人再生を申立てると、官報に氏名と住所が公告されます。

一般的には、官報を閲覧する機会は少ないですが、誰にも知られずに手続きを進めることは、できなくなります。

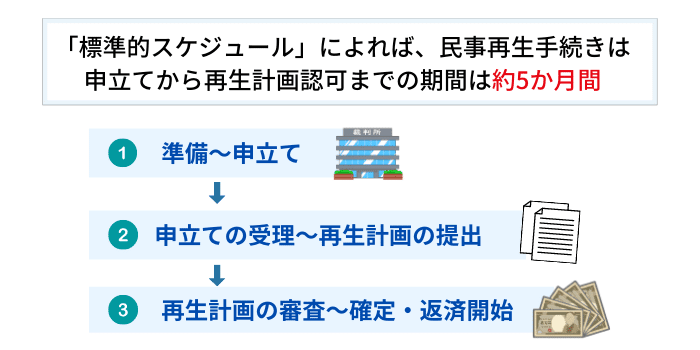

東京地方裁判所が示す「標準的スケジュール」によれば、民事再生手続きは、申立てから再生計画認可までの期間は約5か月間です。

現実的にも、多くの民事再生手続きでは、申立てから再生計画の認可までの処理期間は6か月以内と言われています。

民事再生法の手続きは、3つの段階を経て進み、終結します。

まず、手続きの準備を行って、裁判所に申立てを行うまでが第一段階で、申立てが受理され、手続きが開始されたら、再生計画を作成して裁判所に提出するまでが、第二段階です。

最後の第三段階では、再生計画の審査が行われ、認可が確定したら返済を開始し、完済で終結します。

以下では、弁護士に依頼する場合の手続きの流れを紹介しますが、実際の運用は、裁判所ごとに異なることに注意が必要です。

弁護士は、依頼を受けると速やかに、「受任通知」や「弁護士介入通知」を債権者に発送します。

これによって、これ以降の取り立てや督促が止まります。

弁護士は、貸金業者から取引履歴の開示を受け、15%から20%の法定金利に基づいて、引き直し計算を行って借金の額を確定します。

なお、開示までには1か月から3か月程度かかります。

引き直し計算は、借金額の再計算のことで、利息制限法で定める制限利率を超えて返済していた場合は、超過返済額を借金元本の返済に充て直す計算です。

つまり、遅延損害金などの名称で、法定金利以上に返済していた場合は、借金額が減ることが期待できます。

過払い金が発生している場合は、貸金業者に過払い金を返還請求できます。

次は、申立てに必要な書類を準備し、裁判所に提出します。

申立て書以外にも、経済的に困窮して、借金が返済できない事実を証明するための書類の準備が必要不可欠です。

申立てが受理されると、裁判所は個人再生委員を選定します。

裁判所や地域によっては、選任しないケースもあります。

申立て後は、個人再生委員との面接があり、弁護士と同席して、借金の内容や借入れた理由、返済見込みなどについて説明を求められます。

申立てから1か月程度で、裁判所は、個人再生委員の意見を聴取したうえで手続き開始を決定します。

手続開始が決まると、債権者には、裁判所から手続開始と債権届出書の提出が通知され、債権者はそれぞれの債権額を届け出る手順になります。

申立て者は、債権者が届け出た債権額を認めるかどうか判断し、「債権認否一覧表」を個人再生委員に提出します。

借金額が確定したら、次は、生活を立て直すための具体策や弁済方法などを決め、「再生計画案」として整理し、提出します。

提出した再生計画案に法律上の不備がなければ、裁判所の審査が始まります。

小規模個人再生と給与所得者等再生の手続きは、債権者の同意を求めるかどうかで異なります。

小規模個人再生の場合は、裁判所から債権者に対して再生計画案と議決書が郵送され、書面で可否を決める、債権者の書面決議が行われます。

債権者数の2分の1以上が反対せず、反対した債権者の債権額が債権額合計の2分の1未満であれば、あとは、返済見込みがあると裁判所が判断すれば、再生計画が認可されます。

一方、給与所得者等再生の場合は、債権者から意見聴取が行われ、裁判所に返済見込みがあると判断されると、認可されることになります。

なお、この場合、債権者の決議手続きはありません。

裁判所が再生計画を認可すると、およそ1か月間後には再生計画が確定し、その翌月から再生計画の返済計画にしたがって返済を始め、終結します。

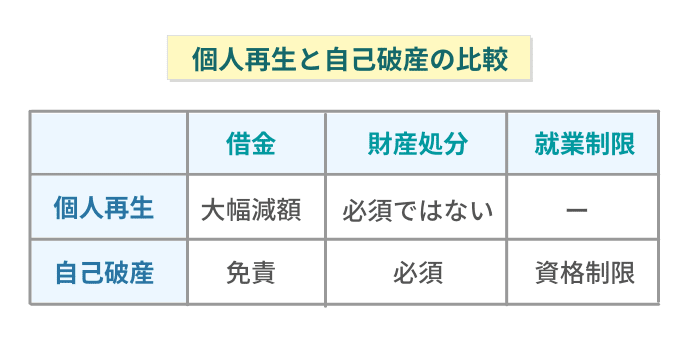

■個人再生と自己破産の比較

| 借金 | 財産処分 | 就業制限 | |

|---|---|---|---|

| 個人再生 | 大幅減額 | △ | - |

| 自己破産 | 免責 | 必須 | 資格制限 |

注:「△」は必須ではないの意。

個人民事再生と自己破産の違い

個人の債務整理の方法は主に3種類ですが、このうち法的な強制力を持つ裁判手続きによるものは、個人再生と自己破産です。

どちらを選ぶべきか悩むこともあると思いますので、自己破産と個人再生との違いについて整理しておきましょう。

いずれも裁判手続きですが、自己破産は破産法、個人再生は民事再生法と、ベースとなる法律が異なっています。

自己破産は、債務整理を行うための破産手続きで、裁判所によって選任された破産管財人が、財産を現金化して債権者に配当します。

この破産手続きで支払いきれなかった借金については、破産手続きとは別に、借金の返済が免除されるよう、免責手続きを行います。

裁判所が免責を許可すれば、借金の支払義務がなくなります。

手続き中は、資格制限があり、資格を利用する職業や会社の役割に就くことが制限されます。

これに対し、個人再生は、借金の減額や分割の返済方法などを定める「再生計画」を立て、裁判所に認可してもらう手続きです。

自己破産と異なり、就業に制限はありません。

つまり、個人再生と自己破産とでは、借金が減額か免除か、財産処分が必須か否かで大きく異なり、また、手続き中の就業制限の有無でも異なります。

個人再生が利用できると、住宅などの財産を維持したまま、借金を大幅に減額してもらったうえで、減額後の借金を数年間に分割して返済できます。

自己破産に比べると恵まれた条件で債務整理ができる反面、要件は厳しく、返済義務も残ります。

特に、小規模個人再生では、債権者の多数の同意を得ることが不可欠です。

債務整理が必要な場合は、専門家に相談しながら熟慮した上で、より適切な債務整理の方法を選択して手続きを進めていきましょう。