帝国データバンク 東京支社情報部

情報取材編集課 課長

丸山 昌吾氏

5年、10年スパンで倒産要因になる恐れあり

あらゆる業種がコロナの影響を受けているが、経営破綻にまで追いやられる会社はどのくらいあるのか。帝国データバンクの丸山課長が解説する。

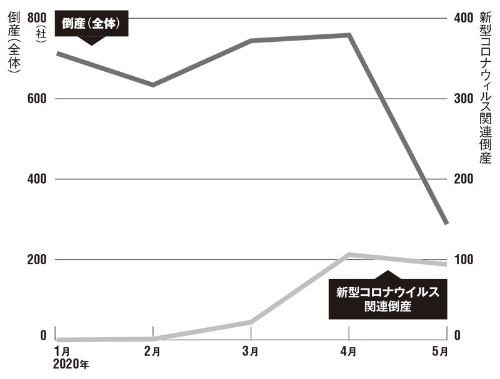

コロナ関連の倒産は、初の事例が確認された今年2月下旬から5月末までで200件台に到達しました(編集部注:6月26日午後4時現在で累計287件判明)。

緊急事態宣言が出された4月の倒産件数は全体で758件で、そのうち約14%に当たる105件がコロナ倒産です(下のグラフ参照)。

倒産(全体)と新型コロナウイルス関連倒産

5月は93件と若干減りましたが、緊急事態宣言中は裁判所も手続きを一部縮小したり、弁護士が在宅勤務になり倒産関連の相談をしにくい状況だったりしたことが主な理由でしょう。これはコロナ関連に限らず、5月の件数が4月に比べて半分以下に減った倒産全体にも同じことが言えます。

認定が先延ばしにされたコロナ倒産は今後表面化し、倒産全体に占める割合も増えると見られます。さらに、発生が長期化する恐れもあります。

この1、2年に倒産した会社においても、要因の1つとして10年以上前に起きたリーマン・ショックを挙げる経営者はいまだに多く存在します。「リーマンで売り上げが大きく落ち込んだ。それ以降はずっと頑張ってきたけれど、リーマン以前のレベルに戻せず、ついに持ちこたえられなくなった」と説明するのです。

今回のコロナがいずれ収束するとしても、売上高をコロナ前の状態に戻せない会社がたくさん出てきても不思議ではありません。

これまでのコロナ倒産を分析すると、もともと業績が悪くて返済猶予(リスケ)を受けていたという会社が多く見られます。これを踏まえるとコロナ以前から業績が落ち込んでいた取引先は、要注意と言えるでしょう。

また、社長が高齢で後継者に困っている会社では、コロナで先行きが見通せないことを理由に事業継続を断念するケースが出てきています。

こうした状況を受けて、現在は金融機関が国の意向に沿うかたちで、中小企業の返済猶予に積極的に応じているようです。しかしリーマン・ショックを契機として、中小企業の資金繰りを支援するために施行された「中小企業金融円滑化法」と違って、今回の措置は期限が定められているわけではありません。

今後、消費が動き始めるなどして潮目が大きく変われば、金融機関のこれまでの柔軟な姿勢が突然方向転換する可能性は否定できないでしょう。経営者はそうした事態に備えるべきです。

東京商工リサーチ 常務

友田 信男氏

土地を持っていてもリスク 現金確保の重要性高まる

コロナが与えるダメージの長期化が予想される中、これまでの経営に危ういリスクが浮かんできた。東京商工リサーチの友田常務が語る。

コロナ関連の倒産はこれから年末にかけて、一時的には月200件ペースに膨れる可能性が高いと見ています。年間では1000件レベルに増えてもおかしくありません。

コロナが収束しても、経済活動がすぐに活発になるのは難しいはずです。企業も消費者も用心深くなっていますから、この状態は来年もしばらくは続くと思ったほうがいいでしょう。

コロナの影響でこの先の経営をいかに見通しにくくなっているかは、上場企業の動きを見ても分かります。自動車メーカーや航空会社など100社以上が資金調達の準備に動きましたが、過去を振り返ってもここまで資金準備に走った不況はありませんでした。

厳しい先行きが予想される中、危惧されるのが中小企業の廃業が急増する事態です。中小企業はもともと経営者の高齢化という問題を抱えていて、当社が調べたところ、後継者が決まっていない会社は55.6%に上ります。

そうした状況に今回のコロナが追い打ちをかけます。明るい展望を描くことができず、やむなく廃業を選ばざるを得ない経営者が今年は増えるでしょう。

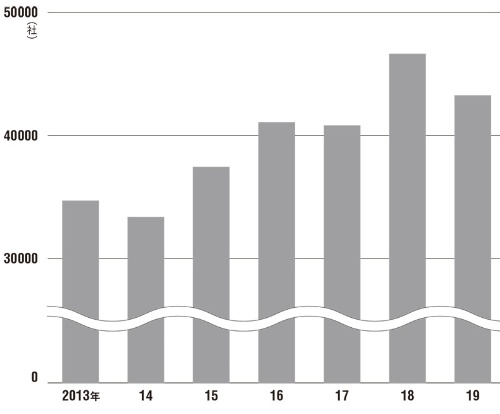

19年は休廃業・解散を選ぶケースが4万3000件強ありましたが、今年は5万件台に達するのではないでしょうか(下のグラフ参照)。

休廃業・解散

コロナは2つの教訓を浮き彫りにしました。まず分かったのは、手元現金の重要性です。現預金に余裕がある会社が今回の危機に際しても何とかしのいでいる一方で、現預金に乏しい会社は倒産に至るまでのスピードが早い。

これまでは土地を持っている会社は担保余力があって安心という認識があったと思いますが、必ずしもそうとは言えないことが露呈しました。

土地は換金するのにに時間がかかりますし、土地を担保にして金融機関からお金を借りるにしても中小企業からリスケや融資の依頼が殺到していて、すぐの対応は望めない状況です。

土地などの資産を持っている会社が悪いとは言いませんが、現預金を月商の1.5~2カ月分持っておくことが備えの1つの基準になると思います。

一本足打法の経営が危ういことも教訓です。外国人観光客ありきの経営に走ったホテルや旅館は典型例で、長期の視点に欠けた一本足打法の怖さがはっきりと表れたのではないでしょうか。

中小企業の経営者は、自社の商品やサービスの需要に長期的な展望があるのかを押さえた上で、経営効率や利益率を見直していく必要があると思います。

秩父商工会議所

中小企業相談所 所長

黒澤 元国氏

貸し渋る民間金融機関 綿密な資金繰り計画を

ここからはコロナ倒産をよりミクロの視点で見ていく。埼玉県内で中小企業の経営革新をサポートする黒澤氏が語る。

「資金繰りが厳しい」。深刻な悩みが寄せられるようになったのは、3月下旬からです。東京都の小池百合子知事が4月12日までの間、夜間の外出や週末の不要不急の外出を控えることなどを要請したり(3月27日)、コメディアンの志村けんさんの訃報がメディアで報じられたりするようになってから(3月30日)、相談者の数が増えていきました。

懸念しているのは3月、4月に申し込んだ借入金が満足のいく金額ではなかった経営者が多かった点です。例えば2000万円の希望金額に対して、民間金融機関による信用保証協会の保証付き融資で借りられたのは500万円といったケースが珍しくない。

5月に実質無利子の融資が協会の保証付きで金融機関から受けられるようになりましたが、状況はあまり変わっていません。財務状態が厳しかった中小企業は資金が早くも底を尽きつつあります。

中小企業が本当に苦しくなるのは、恐らく夏以降で自己破産ラッシュになるのではないでしょうか。持続化給付金や家賃の猶予は効果がすぐに切れるカンフル剤にすぎず、数カ月しか持ちません。

5月下旬には、「コロナ以前に債務者区分が『正常先』だった会社が一時的に売り上げを落としても、不良債権として扱わなくていいという方針を金融庁は改めて打ち出す」と報道されました。これは「金融機関はリスクを取って、もっと積極的に中小企業へ融資してほしい」という国からのメッセージと読み取れますが、なかなかその通りになっていないのが現状です。

実質無利子でも、当然、元金を回収できなくなるリスクがあることには変わりません。民間金融機関はそれを嫌って、財務状態が優良な企業に営業をかける傾向が目立ちます。資金繰りに苦しむ中小企業にお金が行き渡っていないのです。

中小企業にもお願いしたい点があります。融資の相談に来る経営者はどんぶり勘定で考えている方が多い。きちんとした試算をせずに希望金額を決めているとおぼしきケースが珍しくありません。

経営者はまず商工会議所の相談員など専門家の手を借りながら、資金繰りのシミュレーションを数パターンしてみてください。その上で融資の相談をすれば、希望通りに金融機関が応じる可能性は高まると思います。

事業再生コンサルタント

吉川 博文氏

倒産を防ぐ知識とセカンドオピニオンを

債務超過に陥っていた家業を継ぎ、自力で借金減額・経営再建に成功。現在は、経営に悩む相談者の対応に追われる事業再生コンサルタントの吉川博文氏に話を聞いた。

私のところに相談にやってくる会社は、コロナ前から業績が悪かったところと、コロナの影響で業績が急速に悪化したところの両方があります。いずれにせよ精神的に参っている相談者が多い。

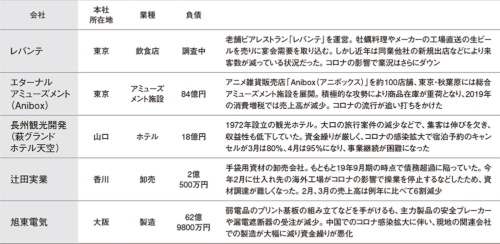

コロナ倒産の一例

極端な例ですが、こんなショッキングな相談もありました。「社長が自殺してしまった」と社員が連絡してきたのです。故人は周りからやり手の経営者と思われていたそうですが、会社はコロナ前から軽い債務超過だったようです。残念なのは、地元で誰にも相談していなかったこと。1人で思い詰めてしまったのでしょう。

その予防策になるのが、倒産を防ぐための知識を持つことです。その情報を得るためにも、ぜひIT化を進めてほしい。中小企業の経営者は高齢で、インターネットが苦手な人が多い。かといって、プライドが邪魔したり、噂が広がることを恐れたりして商工会議所には相談に行きたがらない。

IT化といっても、パソコンを一通り使えるレベルで構わないのです。例えば、経済産業省のホームページには中小企業向けの施策が数日おきにアップデートされています。こうした情報を知っているかどうかで、その後の経営は大きく変わります。

セカンドオピニオンを聞くことも重要です。倒産した経営者の9割以上は自滅型。資金繰りに詰まって弁護士に駆け込み、破産を選択します。恐らく弁護士は良かれと思って、自己破産を勧めているのかもしれません。しかし法律的な解決策がすべてではなく、税理士や会計士などと一緒に活路を見いだせる可能性があるのです。

(この記事は、「日経トップリーダー」2020年7月号の記事を基に構成しました)

本セミナーは「経営者の誤算体験を、生で、深く聞ける機会が欲しい」という日経トップリーダー読者の声から生まれました。経営というのは、成功と失敗が背中合わせです。表向きにはどんなに順調に見える会社でも、必ず何かしらの誤算や危機に直面した経験があるものです。ただ、そうした内情はなかなか外には出てきません。誤算の物語からは、成功の物語からは得られないリアルな経営のヒントが得られるはずです。経営者の講演と併せて、専門家から誤算を防ぐノウハウも学べます。7月8日、8月19日、9月25日、10月28日の4回シリーズで、毎回、講演後には懇親会も開催予定。興味本位ではなく、真剣に経営に向き合っている方のご参加をお待ちしています。

詳しくは、こちらのセミナー案内をご覧ください。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。

この記事はシリーズ「日経トップリーダー」に収容されています。フォローすると、トップページやマイページで新たな記事の配信が確認できるほか、スマートフォン向けアプリでも記事更新の通知を受け取ることができます。

![[新連載]困った社員の事件簿 経営者は問題社員を見て見ぬふり](https://cdn-business.nikkei.com/atcl/seminar/19nv/120500136/040101249/s800.jpg?__scale=w:192,h:144&_sh=01f0720d00)