連載「賢い借金」

ローンや借金というと、ネガティブに捉えがち。でもちょっと待った! 借金とは、いわば“未来のお金を先に使うこと”。

30代後半は、大きな「借金」を経験する人が多くなる年頃でもある。その代表格は、やっぱり住宅ローン。家を買うならほとんどの人が通る道だと思うけど、その割に知識がない……。

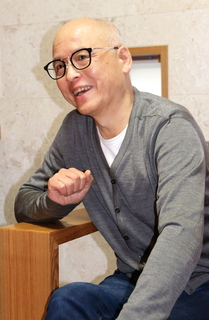

そこで取材したのが“日本一住宅ローンに詳しい男”こと、iYell株式会社の代表取締役社長・窪田光洋氏。前職では、大手住宅ローン会社でローン商品の組成や販売、審査など、すべてのトップを歴任。現在は、iYellで住宅ローンの相談アプリやメディアを運営している。ということで、窪田氏に根掘り葉掘り聞いてみた!

/iYell 代表取締役社長兼CEO。1984年神奈川県生まれ。

1000万円損する人が毎月10人以上?

--住宅ローンって、ぶっちゃけどう選べばいいかよくわかりません。失敗も多いと聞くし……。誰かに勧められても、ちょっと信用できないというか。

おっしゃる通り、失敗している方は珍しくないですよ。私たちの会社は、住宅ローンをすでに借りている方からの相談もアプリなどで受け付けていますが、1000万円単位で損をしている人が毎月20~30人はいるんじゃないでしょうか。

--そんなにですか!?

はい。少し前に「老後2000万円問題」が話題になりましたよね。大げさでなく、僕は住宅ローンがあの問題を解決するひとつの手段になり得ると思うんですよ。

--2000万円問題の解決に住宅ローン……。

つまり、住宅ローンを適切に選ぶだけで2000万円浮くケースがあるということです。住宅ローンは、借りたい金額(借入額)があり、そこに金利が乗って、最終的な総返済額が決まりますよね。たとえば、こんなケースがありました。借入額が8000万円、金利4%の35年住宅ローン。総返済額は1.4億円です。借りた方をAさんとしましょう。

--なかなかの豪邸ですね。

そこは置いておきます(笑)。ポイントは金利の4%。僕らからすると、これってかなり高いんですよね。4%で借りている人はあまり多くない。でも、その感覚を持っていない方はたくさんいる。

--僕もピンと来ていませんでした。

ですよね。この方も、あまり知識がなく金利4%の住宅ローンを借りてしまった。でも、よく調べると実はもっと低い金利で借りられたんです。そこで、Aさんに別の住宅ローンへの借り換えを提案した。それが、金利0.7%の住宅ローン。Aさんは借りられたんです。

--4%から0.7%って……。

どのくらいの差だと思います? もし最初から金利0.7%の住宅ローンを選んでいれば、総返済額は9000万円。これだけで5000万円の差です。Aさんは0.7%を選べたのに、4%を選んでいた。

--それは大きいですね。こんなことがよくあるんですか?

4%→0.7%は珍しい例ですが、2%ほど高く金利を設定している方は少なくない。それだって大きな差ですよ。Aさんの場合なら、金利4%が2%になるだけで、総返済額は1.1億円に減りますから。このレベルの失敗は、本当に月20~30人くらいいます。その方々は、住宅ローンを適切にするだけで2000万円問題が解決できてしまうかもしれない。

--なるほど。

大前提として、日本で住宅を買う場合、9割以上の方は住宅ローンを組みます。億単位の年収がある方でも、その分、高い家を買うので、結局は住宅ローンを選ぶ。現実的に考えて、家を持つ人のほとんどは住宅ローンを組んでいるわけですよね。ということは、その選択を適切にすれば相当数の方が助かるわけです。

NEXT PAGE /住宅ローン選びを失敗する2つの理由

--でも待ってください! 何でそんなに住宅ローン選びで間違える人がいるんですか?

大きくは2つの問題があります。1つ目は、住宅ローンの相談を専門に行う機関が日本に少ないこと。弊社は住宅ローンをテクノロジーで解決する住宅ローンテックベンチャーですが、アメリカには40社ほどこういった企業がある。でも日本は、うちを含めて3社ほどしかありません。すると、家を購入する際は、みなさん誰に聞いたらいいかわからない。となると、どうしますか。

--えっと……。

大抵は、購入物件を担当した不動産会社にそのまま相談するのではないでしょうか。

--それはダメなんですか?

ダメではありません。ただ、彼らの本業は不動産売買で、住宅ローンの返済を実際に担当するわけではない。すると、どうしても今までの関係性や声をかけやすい金融機関から紹介するわけです。お客様の意向に添う住宅ローンを紹介したいという想いがあるものの、やはり彼らの本業は住宅を販売することで、住宅ローンの専門家ではない。ですから、最適な住宅ローンを探すことは難しいわけです。そうなると不動産会社は全く悪くないのに、住宅ローン選びで失敗するケースが出てくる。ほかにもっといい住宅ローンがあるのに、別で契約してしまう人が多いんです。

--そういうことですか……。

一方、借りる側も住宅ローンの知識が少ないので、適切かどうかわからず勧められたものにしてしまう。これが2つ目の理由です。みなさん、不動産の価格には非常にこだわるんですよね。8000万円の物件が7800万円にならないか値段交渉をする。でも、同じくらい住宅ローンや金利を勉強した方がいいと思うんです。そっちは数千万円変わるんですから。

--実際、住宅ローンの選び方がよく分からないので反論できません。

住宅ローンはあくまで「手段」であって、まずは自分が欲しい家を探すのが最優先。その順番は大切です。ただ、家選びと同じくらい住宅ローン選びの準備もした方がいいとは思いますね。返せない方もたくさん見てきたので。

--やっぱり、返せないケースってあるんですか……?

前職のとき、返済が難しくなった方の「債権整理」を担当する部署のトップを経験しましたから。契約者のもとに行って「返済できませんか」とお願いしていましたよ。無職になって返せない方には「なんとか働きましょう」と言ったり、「一時的に親御さんからお借りしましょう」と話したり。明日までに返さないと家が競売にかけられるというシーンも多々ありました。

NEXT PAGE /日本人は「家への思い」が強すぎる

--そうなんですね……。

おおむね全住宅ローン契約者の0.5%が延滞すると言われます。返せないのは0.1%とも。

--1000人に1人は返せないと。

印象に残っているのは、延滞している方のところに行ったら「お金確保できました」と言われて。でも話を聞いたら「そのお金はキャッシングで借りてきた」と……。この方の住宅ローンは金利2%、借りてきたキャシングは金利10%。「それはまずいですね……」と。

--結果、より高い金利で借りちゃってる……。

そういうことですね。要は、それだけ金利やローンに対する肌感覚の弱い人が多いんです。と同時に、日本人は「家に対する思い」が強すぎる。返済が苦しくなっても、なんとか家を守ろうとする。途中で返すのがきつくなったら、本当は「売る」という選択肢もあるんです。

--その話は、前に弁護士の方からも聞きました。

売るというのは、一番とりやすい手段なんですよね。あるいは、誰かに家を貸す。金融機関の承諾が必要ですが、それさえパスすれば、月々の賃料が入るので、そのまま返済につなげられます。

--なるほど……。

海外に目を向けると、一生のうちに何回も家を買い換えるケースが多いんです。だから中古物件の流通が盛んだし、その分、売りやすい。でも日本は「終の住処」と言うほど、一生その家に住もうとする。それが住宅ローンの失敗を生む背景にもありますよね。

--そうですか……。となると、やっぱり住宅ローンの知識を身につけておきたい。でも、難しいのは苦手です。

みなさんそう言いますが、全然難しくないですよ。住宅ローンはすごくシンプルなんです、たとえば“金利”。最初の話ではないですが、みなさんとにかく低金利のローンを選ぼうとしますよね。でも、そもそも金利ってどういうものか、分かっていますか?

--うーん、利息のパーセンテージを表わすものとしか……。

もちろんそうです。ただ、その数字に込められている意味をもう少しきちんと学ぶ必要があります。それを知ると、やみくもに低金利の住宅ローンを狙うのは、必ずしも正しくないと分かるはず。大切なのは、金利の意味を知った上で、本当に自分に合った住宅ローンを選ぶことなんです。

--どういうことなんでしょうか……。ちゃんと勉強したくなってきました。

ですよね。この辺りについては、一度話しだすと止まらなくなるので、次回イッキに説明しましょう。

--わかりました、よろしくお願いします!

有井太郎=取材・文 小島マサヒロ=写真

![Casa BRUTUS(カーサ ブルータス) 2024年 05月号[スタジオジブリの建築・アート]](https://m.media-amazon.com/images/I/51WAGDJN3-L._SL500_.jpg)

![[山善] テーブル ミニ 折りたたみ サイドテーブル 幅50×奥行48×高さ70cm ハイタイプ 傷・汚れ・水分・熱に強い天板(メラミン加工) なめらかな表面 角が丸い アンティークアイボリー/ホワイト RYST5040H(AIV/WH2) 在宅勤務](https://m.media-amazon.com/images/I/41bUm2zOxIL._SL500_.jpg)