お金が足りなくて、セゾンカードの支払いが遅れそう。支払が遅れると、どうなってしまうんだろうか

セゾンカードの支払いが遅れると、セゾンカードが使えなくなった上、さらに遅延損害金がつきます。

この支払の遅れが2、3ヶ月続くと、他社のカードも使えなくなったり、裁判されたりするなど様々なデメリットが発生する可能性があります。

それは困る。でも払えるだけのお金がない。どうしたらいいの?

セゾンカードを少額のリボ払いに変えるという方法があります。

また、「任意整理」をすれば、リボ払いよりも借金の返済が楽になる可能性があります。

この記事を読んでわかること

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

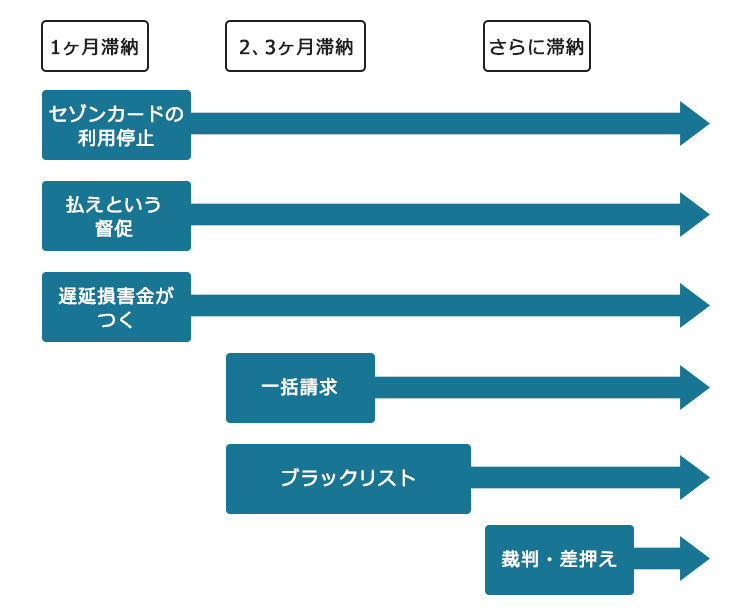

セゾンカードの支払が遅れたらどうなる?

セゾンカードの支払いが遅れれば遅れるほど、デメリットが大きくなっていきます。

【支払いが遅れた場合に起こるデメリット

(※個別のケースにより、発生する出来事や発生する時期は異なります)】

(1)セゾンカードの利用停止

セゾンカードの支払いが1日でも遅れると、利用可能額が0円となり、セゾンカードを利用できなくなります。

ただし、この時点では一時的な利用停止です。

そのため、遅れていた支払いを早めに返済すれば、セゾンカードにて入金が確認され次第、再びセゾンカードを利用できるようになります。

もっとも、セゾンカードの支払の遅れが続いたり、これまでに何度も支払いが遅れていたりすると、たとえ返済しても、半永久的にセゾンカードの利用ができなくなることがあります。

(2)督促

セゾンカードの支払が遅れると、電話やはがきなどで、支払うように督促がされます。

なお、引き落としで支払っていた場合、支払いが遅れると、引き落としでは払えなくなるため、銀行振り込みなど別の方法で支払うよう案内がくることがあります。

(3)遅延損害金

セゾンカードの支払が遅れた日数分だけ、遅延損害金がつくのが通常です。

そして、支払が遅れていない場合につく金利(約定利息)よりも、遅延損害金の方が利率が高いことが通常ですので、支払が遅れると、借金がどんどん膨らんでいってしまいます。

(4)一括請求

セゾンカードの支払が遅れて約2、3ヶ月経過すると、「借金を一括で全て支払え」という一括請求をされる可能性があります。

(5)ブラックリスト入り

また、2、3ヶ月、セゾンカードの支払いが遅れると、支払いが遅れたという事故情報が信用情報に登録されることがあります(俗にいうブラックリスト)。

支払いが遅れたという事故情報が載っている間は、セゾンカード以外でも新たな借金(キャッシング、ショッピングなど)が原則できなくなります(詳しくは後述します)。

(6)裁判・差押え

セゾンカードの支払の遅れが長期化すると、クレディセゾンから借金の支払を求めて裁判されることがあります。

借金の支払を命じる判決が出ると、クレディセゾンが給与や預金などの差押え手続きをしてくる可能性があります。

給与を差し押さえられた場合、勤務先に裁判所からの差押え通知が届いてしまいます。

ブラックリストに載るとどうなる?

先ほどご説明した通り、セゾンカードの支払が2、3ヶ月以上遅れると信用情報に、支払が遅れたという事故情報が載ります。

このように支払いが遅れたという事故情報が信用情報に載ると、主に次のデメリットが発生します。

- 借金できない

- 保証人になることができない

- 一部の賃貸住宅を借りることができなくなる

(1)借金できない

原則として、セゾンカードだけでなく、今持っている他のクレジットカードも使えなくなり、ショッピング、キャッシングができなくなります。

新たにクレジットカードを作ろうとしても、原則審査が通りません。

また、スマホの分割払いなど、新たなローンを原則組むことができなくなります。

(2)保証人になることができない

例えば、こどもの奨学金の保証人になろうとしても、原則審査が通りません。

(3)一部の賃貸住宅を借りることができない

主に次の賃貸住宅を借りることができなくなるおそれがあります。

- 保証会社を付ける必要がある賃貸住宅

ただし、信用情報を確認しない保証会社の場合は、除きます。 - 家賃がクレジットカード払いとなる賃貸住宅

信用情報に事故情報が載った場合のデメリットについて、詳しくはこちらの記事をご覧ください。

ブラックリストから消してもらうことはできる?

クレジットカードが使えなくなるなんて困るよ。ブラックリストに載ったら一生消えないの?

いいえ。事故情報は一定の場合に削除されます。

事故情報が削除されれば、事故情報を理由に借金を断られることはなくなります(通常の場合と同じく、収入などを基準に審査が行われます)。

信用情報から「支払いが遅れた」という事故情報が削除されるのは、主に次の場合です。

- 支払いが遅れた借金を完済してから、長くて約5年経過した場合

※信用情報機関により、削除されるための条件、削除までの期間は異なります。

- 支払いが遅れた借金が時効消滅

基本的には、「最後の取引」(返済期日、返済した日)の翌日から5年を経過していて、さらに「時効の援用(じこうのえんよう)」(消滅時効を利用するという意思表示)をすると、時効消滅して、事故情報が削除される可能性があります。

もっとも、時効消滅を防ぐための手立てはいくつかあるため、そう簡単には時効消滅しません。

信用情報から事故情報を削除する方法について、詳しくはこちらの記事をご覧ください。

セゾンカードの支払いが遅れそうになったら、どうしたらいい?

ここまでご説明したとおり、セゾンカードの支払いが遅れると様々なリスクがあります。

そのため、支払が遅れそうになったらすぐに対策を取ることが大切です。

次の対策があります。

- 自分でセゾンカードに連絡して、少額のリボ払いに変更する

- 弁護士などの専門家に連絡して、債務整理してもらう

(1)少額のリボ払いに変更

自分でセゾンカードに連絡して、少額のリボ払いに変更する

という方法があります。

リボ払いにすると、セゾンカードの借金の額に関係なく、毎月一定の金額を返済していくことになります。

ただし、リボ払いに変更しても自身で払いきれるほどの金額までは減らせない場合は、この方法はとることはできません。

また、リボ払いを少額にすると、ほぼ利息しか払えていない事態に陥ることもあります。

この場合、支払額を増やさない限り、なかなか借金は減りません。

リボ払いに変更しても、通常、セゾンカードの利息は発生し続けます。

この状況で借金を長く抱えていればいるほど、利息の総額が増えますので、その分、損をしてしまうことに気を付けましょう。

(2)専門家に頼んで債務整理(任意整理など)

債務整理には、任意整理、自己破産、個人再生というものがあります。

支払額がある程度減れば払っていけそうな方は、基本的に「任意整理」をすることが多いです。

任意整理とは、交渉して月々の支払いの減額などを目指して、借入先と交渉することをいいます。

任意整理には、次のメリットがあります。

- 一時的にセゾンカードからの督促がストップする(裁判上の請求は除く)

- 適正な利息に計算し直すことで、借金が減る可能性

- 約定利息や遅延損害金を0にしてもらうことで、借金が減る可能性

- 長期分割による毎月の支払の負担が減る可能性

セゾンカードを任意整理するメリット

任意整理のメリットについて詳しく説明します。

(1)メリット1|セゾンカードからの督促が一時的にストップ

弁護士などの専門家にセゾンカードの任意整理を依頼すれば、一時的にセゾンカードからの督促は止まります(貸金業法21条1項9号)。

※裁判上の請求(訴訟、支払督促)まで止める効果はありません。

(2)メリット2|払い過ぎの利息があれば、借金が減る可能性

セゾンカードは、2007年7月13日までは、25%の金利を上限として貸し付けをしていました。

これは、「利息制限法所定の上限金利」を超える貸付があったことを意味しています。

利息制限法所定の上限金利を超える金利で払っていた場合は、その分借金から差し引いてもらえる可能性があります。

借金から差し引いても、なおも余った払い過ぎの利息がある場合は、そのお金を返してもらう権利が発生しています(過払い金)。

【払い過ぎの利息があれば、こんなメリットが】

- 借金が減る可能性

- お金が戻ってくる可能性

なお、過払い金には、消滅時効(旧民法だと、完済してから10年)があるので、どのくらい借金が減りそうか、過払い金が戻ってきそうかについては弁護士などの専門家に早めに相談するとよいでしょう。

(3)メリット3|約定利息や遅延損害金が0になる可能性

任意整理の場合、今後払っていく約定利息やこれまでに発生した遅延損害金をゼロにしてもらうよう交渉します(※案件により0にできないこともあります)。

例えば、セゾンカードから50万円の残高で18%の利息でお金を借りたとしましょう(分かりやすくするために、ずっと残高は変わらず、遅延損害金もつかないとしましょう)。

1年間で、利息は、9万円になります(50万円×18%×1年)。

5年間で、利息は、45万円になります(50万円×18%×5年)。

(※実際には、返済すると利息が少なくなったり、滞納すると利息が多くなったりします)

この利息が0になった方が借金は早く返せますね。

このように、払うべき借金の総額が減り、借金完済までの期間が短くなる可能性があります。

(4)メリット4|長期分割で月々の支払額が減る可能性

セゾンカードの任意整理では、長期分割にできることも多いです。

どのくらいまで長期分割にできるのかは、セゾンカード側との交渉次第となります。

例えばアディーレ法律事務所の場合、

約60回

の長期分割を組める可能性があります(案件により分割回数は異なります)。

※2022年10月時点

例えば、借金50万円の方が、60回分割にすることができた場合、毎月の支払額は、約8400円となります(※利息と遅延損害金を0にできた場合)。

このように、長期分割にすることで、月々の借金の支払額が減る可能性があります。

セゾンカードを任意整理するデメリット

このようにセゾンカードの任意整理には様々なメリットがあります。

もっとも、任意整理をすると「事故情報に載る可能性がある」というデメリットがあります。

先ほどご説明したとおり、事故情報に載ると、クレジットカードが使えなくなるなどのデメリットがあります。

もっとも、この事故情報も、任意整理をした借金を完済した後、長くとも約5年程度で削除されます。

また、任意整理をした際、「適正な金利で計算し直すと実は借金は完済している状態だった」という場合は、基本的には信用情報に載りません(なお、一時的に信用情報に載せる貸金業者もいますが、完済している状態になっていることを貸金業者が確認次第、信用情報から削除される運用となっています)。

リボ払いと任意整理どっちにしたらいい?

少額リボ払いに変更した場合と、弁護士等の専門家に依頼して任意整理をした場合の違いをまとめると、次の通りになります。

| リボ払い | 任意整理 | |

|---|---|---|

| 毎月の支払額が減る可能性 | ○ | ○ |

| 借金の総額が減る可能性 | × | ○ |

| 過払い金が返還される可能性 | × | ○ |

| 手続きをしたことで事故情報に載る可能性 | ×(ただし、リボ払いの支払の遅れが2、3ヶ月以上続けば事故情報に載る可能性があります) | ○ |

両方の手続きにはメリットデメリットがあります。

自分にとってどちらがよいか比較して考えるとよいでしょう。

例えば、少額のリボ払いにしても、今後収入が増える見込みがなく、支払が難しいままという方の場合は、任意整理をするとよいでしょう。

また、そもそも適正な金利で引き直せば借金を完済している可能性のある方は、任意整理(過払い金返還請求)をした方がよいでしょう。

自分に過払い金があるかどうか分からない。どうしたらいい?

弁護士などの専門家に相談することで、過払い金がありそうかどうかなどを答えてもらえる可能性があります。

任意整理のご相談は無料というところも多いので、一度相談にいってみるとよいでしょう。

【まとめ】セゾンカードの任意整理で、支払いが楽になることも!

今回の記事をまとめると、次の通りとなります。

- セゾンカードの支払いが遅れると、生じる可能性のあるデメリットは次の通り。

セゾンカードの利用停止

遅延損害金がつく

約2、3ヶ月以上支払いが遅れると一括請求されたり、ブラックリストに載る

裁判されて差押え

- セゾンカードの支払が遅れた場合の主な対処法は次の通り。

少額のリボ払いにする

任意整理をする

- リボ支払いにしたからといって借金の総額は減らないが、任意整理をすると、利息が0になるなどして借金の総額が減る可能性がある。

また、任意整理の場合、払いすぎた利息があれば借金が減ったり、さらに、過払い金を取り戻せるケースもある。

- ただし、任意整理をした場合、適正な利息で計算し直しても、借金が残っている場合は、事故情報に載ることがある。

事故情報は、長くとも完済してから約5年で削除される。

- 少額のリボ払いにしても、今後収入が増える見込みがなく、支払が難しいままという方の場合は、任意整理をするとよい。

また、そもそも適正な金利で引き直せば借金を完済している可能性のある方は、任意整理(過払い金返還請求)をした方がよい。

「事故情報は気になるけど、任意整理をして返済を楽にしたいな」

そのような方は、まずは弁護士などの専門家に、どうしたらいいか相談してみましょう。

弁護士などの専門家に、任意整理をするかどうか相談しただけでは事故情報に載ることはありません。

アディーレ法律事務所では、任意整理に関するご相談は何度でも無料です。

また、アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2022年10月時点)。

セゾンカードなど、カード会社への返済でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。