住宅ローン返済に困ったとき、どうすればいいのか。その方法はいくつかあり、選択も人それぞれ。しかし、銀行員として最善と思えるのは、返済条件を変更する「リスケ」です。だからこそ、現場でも実際に「リスケ」を取り扱ってきました。この記事では、リスケの内容と、メリット・デメリット、リスケに必要な条件などについて詳しく説明していきます。住宅ローン返済に困ったときは、ぜひ参考にしてみてください。(金融ライター・加藤隆二、現役銀行員)

住宅ローン返済に困ったときの3つの選択肢

住宅ローン返済に困ったとき、選べる道は3つあります。

<住宅ローン返済に困ったときの選択肢>

- 1.自己破産など

- 2.任意売却

- 3.リスケ

リスケについては後ほど詳しく説明しますので、まずはその他の選択肢について簡単にまとめます。

選択肢1. 自己破産など

「自己破産」「個人版の民事再生法」など債務を整理するための法的な手段は「債務整理」と呼ばれています。

「自己破産」は、財産と負債のすべてを手放すことで債務を免除される法的整理です(一部財産など、特例的に残せるものもあります)。

「個人版の民事再生法」もあります。住宅などの財産を維持したまま、借金を大幅にカットしてもらったり、返済を猶予してもらったりできます。ただし、住宅以外の財産はほとんど手放す必要があります。

自己破産の場合、借金は免除される代わりに、家も財産もほとんど手放すことになるのが原則です。一方で個人版の民事再生法の場合、債権者との交渉によっては自宅に住み続けることが可能な場合もあります。

債務整理の記録は「異動」情報と呼ばれ、個人信用情報に大きく悪影響を及ぼすことがあります。

ネット上では「自己破産の記録は個人情報から10年たてば消えるから大丈夫」といった記事もありますが、個人信用情報はさまざまな形で連携しているので、単純にそうとは言い切れません。

債務整理を選ぶと、「私は借金しても返せない(返さない)人間です」と公言しているようなものだと銀行は受け取りますので、二度とその銀行で取引はできないと考えるべきでしょう。

債務整理を紹介する記事は、司法書士や弁護士事務所のサイトに誘導するために書かれているものが多いので、その分、割り引いて考える必要があります。

なお、債務整理は弁護士や司法書士などの専門家に依頼するのが一般的で、原則として金融機関などと本人との接触は禁じられ、事務的に手続きが進みます。

選択肢2.任意売却

前のパートで触れた「任意売却」について、注意すべき点があるので、詳しく見ていきましょう。

住宅ローンを滞納すると強制的な競売になる場合もありますが、競売はかなり割安になってしまい、多額の借金が残りやすいです。そこで、競売に至る前に、一般的な売買に近い「任意売却」を行えば、競売よりも高く売却できる可能性があります。

ただし、任意売却は債権者(銀行)の許可が必要で、原則として売れてもローンが残るなら、銀行から任意売却を認めてもらえません。

ここで注意したいのが、任意売却をすすめているのは誰かということです。任意売却を扱う業者は、司法書士、弁護士事務所だけでなく、不動産業者というケースもあります。

不動産業者が主導する任意売却の場合、銀行は敬遠しがちです。

なぜなら、住宅ローンの取引内容などは個人情報であり、たとえ本人から依頼があったとしても、いきなり業者だけが銀行に売買交渉に来ても、守秘義務がある銀行は対処に困るからです。また、銀行と相談せず任意売却を勝手に決めてしまい、業者を寄越したと受け止められたなら、そのあとの話もスムーズには進まないでしょう(実際に私の窓口に任意売却で業者だけがいきなり来ても、応対しません)。

住宅ローン返済で困っている人は、任意売却を扱う業者にとって格好の的です。そのため、危機感をあおる記事などで任意売却がベストな選択肢という結論に持っていき、業者の売却サイトに誘導するものが多いと感じています。あくまで選択はその人次第なので、慎重に検討することが重要です。

選択肢3.リスケ

そして、3つ目の選択肢が「リスケ」です。このリスケこそが、銀行員としてもっともおすすめしたい手段となります。

詳しく解説していきましょう。

住宅ローンのリスケとは?

リスケとは、リスケジュール(Reschedule)を略した造語です。

最近では「スケジュールを組み立て直す」「計画の変更」などのビジネス用語として使われるようになっていますが、銀行におけるリスケは住宅ローンや事業資金融資の返済見直しを指します。返済期間などの条件を変え、返済が継続できる額に見直すところから、「条件変更」とも呼ばれます。

元をただせば、平成21年(2009年)施行の「金融円滑化法」という法律で、住宅ローンの利用者から依頼を受けた場合、銀行は返済の見直しなど柔軟に対応しなければならないことになりました。

金融円滑化法自体はすでに終了していますが、監督官庁である金融庁からは引き続き柔軟な対応を求められており、その住宅ローン返済の減額など債務者の支援策が「リスケ」というわけです。

リスケのメリット

リスケをすれば、自宅にそのまま住み続けることができます。

また、リスケでは「ローンを何とか返済していける額まで減らす」のが一般的なため、このときの住宅ローンの延滞履歴はリセットされることになります。当然ながら返済の督促もなくなるので、ひとまず生活を安定させることができるでしょう。

債務整理などと違ってリスケをしていること自体は個人信用情報に登録されることはありませんので安心して相談できます(リスケしてもらうまでの期間に返済滞納があれば、こちらは個人信用情報に登録される)。

リスケのデメリット

リスケのデメリットは、とにかく手続きしてもらうまでが大変ということです。その際に利息の清算や手数料といった費用も必要になるので注意が必要です。

また、新たな借り入れはもうできません。キャッシングなどもご法度です。

リスケをした金融機関の中では半永久的に記録が残るので、同じ銀行で新しいローンを借りることはできないのは当たり前です。万が一、ほかの金融機関でキャッシングなどの借り入れができたとしても、リスケしたあとの家計の定期的なチェックのときに発覚してしまいます。

そうなると、リスケしている銀行の態度が硬化することはわかると思います。「自分のところのローン返済を猶予しているのに、内緒でほかのところから新しく借り入れした」とバレたなら、リスケは取りやめになる可能性すらありますので、絶対にしてはいけません。

リスケを断る場合がある

法律や監督官庁からの指示はあっても、すべての人がリスケしてもらえるわけではありません。

金融庁のガイドラインの中でも、リスケを断っていいケースが示されています。それが、「リスケを断る妥当性がある場合」と「リスケにより不公平が生じる場合」です。

リスケを断る妥当性がある場合

たとえばギャンブルで借金を作ったなど、身勝手で同情できない場合は、リスケを断っても妥当性があるとされています。

こういったケースでリスケ対応をしてしまうと、頑張って住宅ローンを返済している人は不公平に感じるでしょう。不公平という観点で、もうひとつ断っても良いケースがあります。

リスケにより不公平が生じる場合

まじめに返済してきたとはいっても、やはり簡単にリスケをしたなら、どうしても不公平感は残ります。

その「代償」ではないのですが、リスケするには徹底した家計の切り詰めが必要になります。

「ローンが返済できないなら、生活費は当然切り詰めてるはずですよね?」という意味で、要は「痛みを伴わなければリスケはできない」ということになります。

ですから、家計の切り詰めを拒否したら、リスケを断っていいとされています。

銀行もホームページでこのガイドラインを引き続き順守していると公表しています。銀行の住宅ローンリスケに対する考え方、姿勢を端的に表していますので参考にしてください。

金融庁のガイドラインについて

金融庁のガイドラインとは、金融円滑化法により、金融機関に対して貸付条件の変更:リスケに関して金融庁が指示した指針のことです。以下、住宅ローンの債務者に関する部分の抜粋です。

【参考出典】

II -1-2-1 債務者が中小企業者又は住宅資金借入者である場合

(1)債務者から貸付けの条件の変更等の申込みに関する相談を受けた場合には、当該相談に真摯に対応しているか。当該相談に係る貸付けの条件の変更等の申込みを妨げていないか。また、債務者から貸付けの条件の変更等の申込みがあった場合には、債務者の意思に反して当該申込みを取り下げさせていないか。

<筆者中略>

II -1-2-3 債務者が住宅資金借入者である場合

(1)債務者から貸付けの条件の変更等の申込みがあった場合には、当該債務者の将来にわたる無理のない返済に向けて、当該債務者の財産及び収入の状況を十分に勘案しつつ、きめ細かく相談に応じているか。

出典:金融庁/中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律に基づく金融監督に関する指針(平成25年3月31日失効)

リスケの流れ

リスケの流れは以下の通りです。

<リスケしてもらうまでの流れ>

- 1.家計のヒアリング

- 2.手続き

- 3.6カ月ごとに再手続き

それぞれの工程について説明しましょう。

1.家計のヒアリング

リスケの相談をすると「普通に返済できていた時期の家計」と「返済できなくなってからの家計」について、銀行員に聞かれます。

それぞれが実に細かく、光熱費から携帯電話料金、あるいは子供のおこづかいまで、文字通り家計のすべてをさらけ出さなければいけません。

これは、銀行から金融庁に報告が義務づけられているからです。

そして、ただ聞かれるだけではなく、家計をもう一度見直して無駄な出費を抑えるようにと銀行員から言われます。

例)

・車2台は不要、1台にしてください

・学校だけで十分なので、塾は辞めさせてください

・小学生に携帯電話は不要、解約すれば節約できます

その家庭によって節約候補になる費用はまちまちですが、大事なのは「リスケするために家計を切り詰めさせた」という結果なのです。

これらは顧客から銀行員が聴取して作る「ヒアリングシート」と呼ばれますが、これが金融庁への報告書類になるため、家計の見直しが行われているのです。

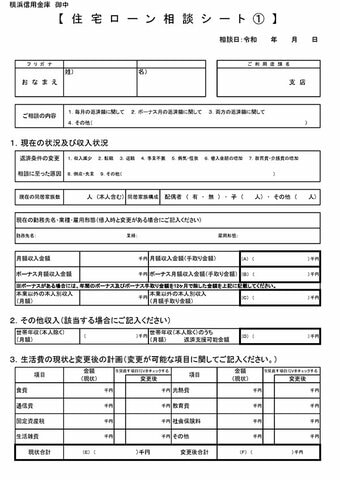

このヒアリングシートに近い、「住宅ローン相談シート(横浜信用金庫)」を引用しましたので、気になる人は内容をご覧になってください。

これは私が現場で聴取している内容に近く、参考になると思います。

横浜信用金庫「当金庫でご利用中のお客さまへ」

月々のご返済およびボーナス時のご返済にお困りの場合には、お取引店までご相談ください。

ご相談の際には、お手数ですが以下の【住宅ローン相談シート(1)】【住宅ローン相談シート(2)】を印刷いただき、必要事項をご記入のうえ、【住宅ローン相談シート(2)】記載の必要書類と一緒にご持参ください。

なお、ご利用いただいている住宅ローンの種類によっては、別途書類が必要となる場合がありますので、予めご了承ください。

また、契約内容の変更を行う際には、後日、別途契約書等の締結が必要となりますので予めご了承ください。

出所:横浜信用金庫「当金庫でご利用中のお客さまへ」【住宅ローン相談シート①】【住宅ローン相談シート②】

2.手続き

次にリスケの手続きに入ります。住宅ローンの返済額を減らすやり方はいくつかあります。

返済期限を延長する

期限延長=返済回数を増やすことで、毎月の返済額を減らすことができます。この際、主流なのは「毎月返済可能な額まで一時的に減額する」やり方です。

ただし、問題があります。

例えば、3,000万円・変動0.475%・ボーナス返済なし、毎月返済77,875円の人が3年後にリスケして毎月50,000円なら払える、というケースを考えてみましょう(返済額などは筆者が独自に計算)。

【リスケ前】返済額77,875円(元金66,335円+利息11,540円)

↓ ↓

【リスケ後】返済額50,000円(元金38,460円+利息11,540円)

このように、リスケをすることで毎月返済額が2.7万円以上少なくなる代わりに、元金返済も少なくなります。その分、返済期間は延長されることになります。

つまり、リスケするということは、元金返済を棚上げ(元金猶予とも)するということなのです。

これは単なる返済の先送りであり、決して「借金の棒引き」「借金を減らしてもらえる」というものではありません。

それでも、足元の返済を延滞して、自宅を手放すよりはいいでしょう。

他にも、以下のようなリスケの方法があります。

ボーナス返済を減らす

ボーナスが打ち切られた人などで、ボーナス返済ができなくなる場合、毎月返済を増やすことで対応します。

金利だけ支払う

返済が苦しい場合は、一定期間、金利だけを支払い、元本を支払わないことが認められることもあります。でもこれは、支払いが苦しいのは現在だけで将来、収入が増加することが確実などのケースに限られます。

3.6カ月ごとに再手続き

一度、リスケをしても、それは原則として6カ月程度の暫定処置です。

恒常的に返済を減らし続けるのではなく、あくまで一時的な救済措置という位置づけだからです。

つまり6カ月したら、また銀行で、ヒアリング、手続きをしなければいけないのです。

これも監督官庁からの指示で、銀行は定期的に状況を観察し報告(モニタリングと呼びます)しなければいけません。

半年などすぐにたってしまいますが、面倒だからと銀行からの呼び出しを無視したり、内緒で他から借金したりすると、次のリスケをしてもらえない恐れがあります。

まとめ〜それでも銀行員がリスケをおすすめするワケ

リスケにはさまざまなメリット・デメリットがあり、また代償も必要となるわけですが、それでも銀行員としてはリスケをおすすめしたいと考えています。

リスケをしてなんとか自宅を守れたなら、収入が回復して元通りの返済に戻せるかもしれません。

リスケしたあとで、元通りの返済に戻ることを「リスケの卒業」と呼びます。卒業と言っても、決して卒業式のように感動的なシーンではありませんし、返済を軽減したことで元金の減るスピードも減るので、再開すると以前より返済が増える場合もあります。それでも、家があれば頑張れるエネルギー源にはなると思います。

いつなんどき、何が起こるかわからない世の中で、この記事が役立つことはあまり望みたくありませんが、参考になれば幸いです。

【参考記事はこちら】>>大震災や自然災害によって自宅が崩壊して、住宅ローンだけが残ったらどうする?【第3回】災害の規模が大きいほど、後から支援策が出る?!

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年5月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。