任意整理しない方がいい?任意整理しなければよかったと感じる任意整理のデメリットとは?

任意整理は、借金を減額して整理するための「債務整理」の手続きの一つです。

債務整理とは、法的に認められた方法で、「借金を減額したり免責したりできる」ので、借金に苦しむ人たちを救済できる借金救済措置です。「借金救済制度」などと呼ばれている場合もあります。

裁判所を通さず、債権者との直接交渉で「借金が減る」かもしれない手続きで、専門家に依頼すれば、すぐに借金催促をストップできると人気の手続きです。

比較的費用をかけず期間も他の手続きに比べて短いと言われている、また周囲にバレづらいなども人気の理由でしょう。

とはいえ、任意整理についてネット上でリサーチしてみると、「任意整理しなければよかった」「任意整理やばい」という声があるのも事実です。「任意整理は意味ない」「任意整理しない方がいい」と感じてしまう理由はどこにあるのでしょうか?

債務整理は、各手続きそれぞれにメリット・デメリットがあり、任意整理も決して例外ではありません。

任意整理の条件や特徴を学ぶと共に、任意整理をするとどうなるのか?影響やデメリットについても頭に入れておきましょう。

| 事務所名 | 渋谷綜合法務事務所 | 弁護士法人響 | アヴァンス法務事務所 | ベリーベスト法律事務所 |

|---|---|---|---|---|

| 減額診断 | ▼減額の可能性を調べる | ▼減額の可能性を調べる | ▼減額の可能性を調べる | ▼減額の可能性を調べる |

| 実績 | 債務整理業務・過払い金返還業務は、 全国で相談会を開催し 数多く問題解決のお手伝い (過払い金や債務整理が得意) | 問い合わせ相談実績43万件以上 相談実績19万人以上 | 16年で34万件以上の相談実績 | 過払い金請求の回収金額累計:1067億円 ※相談件数累計36万件以上 |

| 特長 | ・代表司法書士は経験35年以上、 多くの借金問題解決の実績あり ・借金専用相談窓口あり | ・債務整理サポートチームが対応 ・最短即日で返済や督促ストップが可能 | ・女性のための相談窓口 (アヴァンス・レディース) ・債務整理後の支払いや管理を代行 (アヴァンス・アシスト) ・再和解交渉 (アヴァンス・リニュー) ・債務整理の状況を確認できる (アヴァンス・ネクスト) | ・最短即日で督促ストップ ・依頼後は弁護士に全てお任せOK |

| 相談料 | 無料 | 何度でも無料 | 無料 | 何度でも無料 |

| 着手金 (任意整理) | 20,000円~ ※完済後の債権の調査や 過払い請求は着手金を免除 | 任意整理:55,000円(税込)〜 完済過払い:0円 | 11,000円(税込)~/1社あたり | 解決報酬金:22,000円(税込)/1社あたり |

| 分割払い | 支払い遅れ対応可 | ◯ | ◯ | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 |

| 詳細 |  | | | |

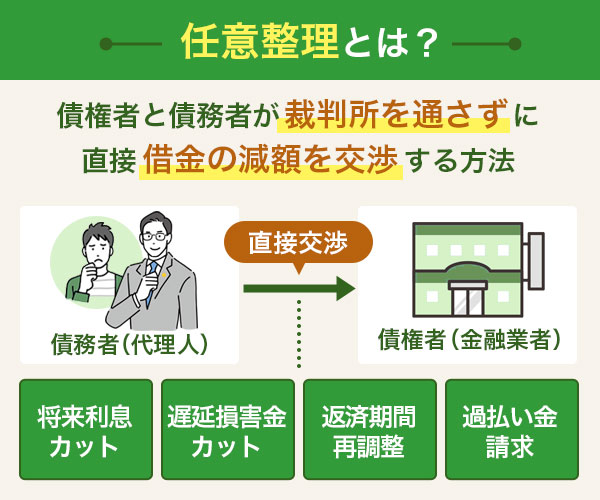

任意整理とは?利息カットと返済期間の延長で月々の返済負担を軽減する減額制度

任意整理とは裁判所などの公的機関を利用せず、直接貸金業者などとの和解交渉で、債務の支払い方法について合意を目指す借金整理の方法の一つです。

返済しきれないほど膨らんでしまった借金に対し、もうこれ以上借金が返せないと悩んでいる方は少なくありません。

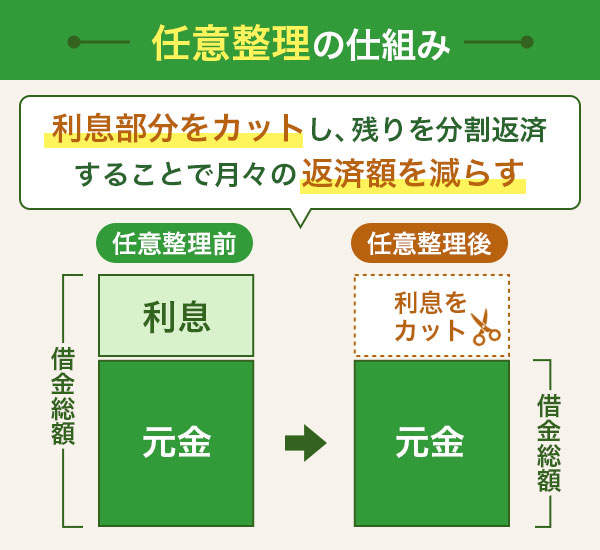

借りたお金を返せなくなる理由の一つは、「利息」にあります。この「利息」にアプローチして返済総額を減らせるのが、任意整理です。

将来利息のカットをお願いし、無理なく借金返済をしていけるようにする減額手続きです。

借金の元金は含めず、利息部分をカットし残りを分割返済することで、月々の返済額を減らせる可能性があります。

借金救済制度の方法の中で、裁判所を通さず、債権者と直接交渉で借金減額を目指す手続きです。

なぜこのように言われるのか、任意整理にはどんなデメリットやリスクがあるのかしっかりと把握するためにも、まずは任意整理の詳細について学んでいきましょう。

任意整理ではどうやって借金減額するの?

任意整理は、お金を貸した人と借りた人が直接話し合い、今後の返済についてあらためて取り決める債務整理の方法です。

- 将来利息のカット

- 遅延損害金のカット

- 返済期間を3~5年に延ばす

- 過払い金が発生していたら取り戻す

これらを債権者にお願いし、交渉によって和解を目指します。

将来利息がカットされ、返済期間が3~5年(36回~60回での分割払い)に延びることによって、負担は軽くなります。

借金を滞納していると、返済が遅れたペナルティとして遅延損害金が加算されます。任意整理では遅延損害金のカットもできますが、実際には応じてくれる債権者は少ないのが現状です。

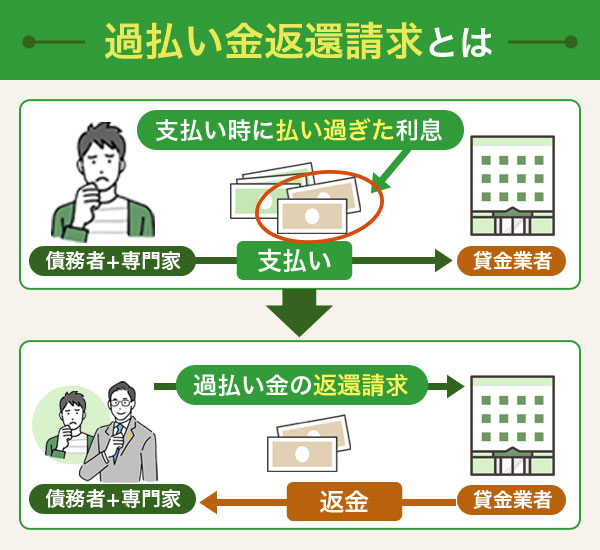

任意整理の手続きでは、正しい利息で計算し直して、過払い金が発生しているかどうかも調べます。

もし、過払い金が発生していた場合は返還請求することによってお金を取り戻すことができます。

任意整理は、あくまで「任意」で行われる手続きなので、比較的自由度が高いのが特徴です。法律で具体的なルールが決められているわけではなく、交渉次第で結果は変わってきます。

弁護士事務所や司法書士事務所の「借金減額診断」「借金減額シミュレーター」を利用して、借金減額ができるのか?を知っておくと、その後任意整理の依頼となった際にスムーズに進んでいくはずです。

【利用無料】専門家運営で安心の借金減額シミュレーターはコチラ

なぜ金融業者は任意整理で借金減額するのを受け入れてくれるのか?

返済が難しくなれば、お金を借りた人は個人再生や自己破産の手続きを検討せざるを得ないでしょう。返済しないまま放置した場合は、裁判の末、財産の差し押さえを受けることに。

どちらにしても、お金を貸した側にとっては「貸した金額よりもはるかに少ない金額しか取り戻せない」という状況になる恐れがあります。

こうした状況に陥る前に、お金を借りた人にとって無理のない範囲で返済し続けられるように、契約内容を見直すのが「任意整理」です。

任意整理をした場合、しなかった場合と比較して「利息分」をカットできます。返済すれば確実に元金を減らしていけるため、「返しても返しても借金が終わらない…」という借金地獄から抜け出せるでしょう。

任意整理は、その名前のとおり、お金を借りた人と貸した人が「任意」で話し合う手続き方法です。

「お金を貸した人が借金減額の話し合いに、本当に応じてくれるのか?」と不安に思う方も多いのではないでしょうか。

クレジットカードのリボ払いにかかる手数料なども任意整理の対象となります。返しても返しても手数料分しか返せていないといった場合などには、任意整理は効果的であると言えます。リボ救済制度とも言われています。

任意整理は誰でもできる訳ではない!手続きをするための条件や特徴

任意整理を検討するなら、その特徴についてしっかりと頭に入れておきましょう。

任意整理は安定収入があり、手続き後も返済が続けられる人しか手続きできない

任意整理するためには、法的な条件はありませんが、事実上は以下の条件を満たしている必要があります。

- 手続き後に無理なく返済できるだけの安定した収入がある

- 手続き後、完済まで返済を続ける意思がある

- 3~5年で完済できる見込みがあること

- 債権業者が任意整理に応じてくれる

やはり大きなハードルになるのが、「安定した収入」でしょう。任意整理をすれば、手続き後3~5年での完済を目指すことになるため、任意整理で減額された借金を毎月分割で返済していけるかどうかが判断材料となります。

現実的にそれが可能と思われるだけの収入がなければ、任意整理はできません。それなりに収入がないと返済を続けるのは難しいしょう。

具体的にどれだけの収入があれば可能なのかは、借入額によっても異なってきます。専門家と相談の上で、検討するのがおすすめです。

将来利息がカットされるとはいえ、返済を続けるのは簡単なことではありません。完済までしっかりと返済を続けていくという固い決意が大切です。任意整理は比較的ハードルが低めで、手続きをしている人が多いのが特徴ですが、結局返せないとなる方もいるようです。もし返せなくなってしまうと、通常の借金滞納と同様、差し押さえなどにもなりかねません。

任意整理は裁判所を通さずに手続きできるので、比較的早く安くできる手続き

任意整理の手続きは、債権者と債務者が直接話し合って進めていきます。裁判所が仲介に入ることはありません。その分手続きにかかる時間は短くなり、また費用も節約できるでしょう。

裁判所に免責許可をもらう必要がある自己破産よりもハードルが低いです。自己破産の手続き時に免責不許可事由(ギャンブルの借金や浪費などが理由の借金)に当たる理由でも、任意整理は手続き可能です。

任意整理の交渉に応じてもらえない可能性がある!債権者次第ではできない、失敗に終わる

任意整理の場合、債務者側が任意整理を望んだとしても、債権者側がそれに応じるかどうかは相手次第です。利用先が任意整理を拒否する金融業者の場合、その他の債務整理を検討しなくてはいけません。

整理する借金を選んで手続きできるので、保証人付きの債務を外すなども可能

任意整理では、整理する借金を選んで手続き可能です。たとえば、「住宅ローン以外の借金を整理したい」「保証人がついた借金だけは外して手続きする」といった選択も可能。自身の生活への影響を、最小限に留められるでしょう。

任意整理には、任意整理にしかない特徴がいくつもあります。その他の債務整理との違いを頭に入れた上で、検討してみてください。

任意整理のメリットとは?任意整理をして良かった!と思う理由

「任意整理はやばいのでは…」と思っている方に、ぜひ知っておいていただきたいのが、任意整理のメリットについてです。

裁判所を介さない裁判外の交渉であるため、柔軟な解決ができる可能性がある任意整理。自己破産や個人再生のような法律上の制限が少ない点がまずはメリットと言えます。

その他メリットを紹介するので、参考にしてみてください。

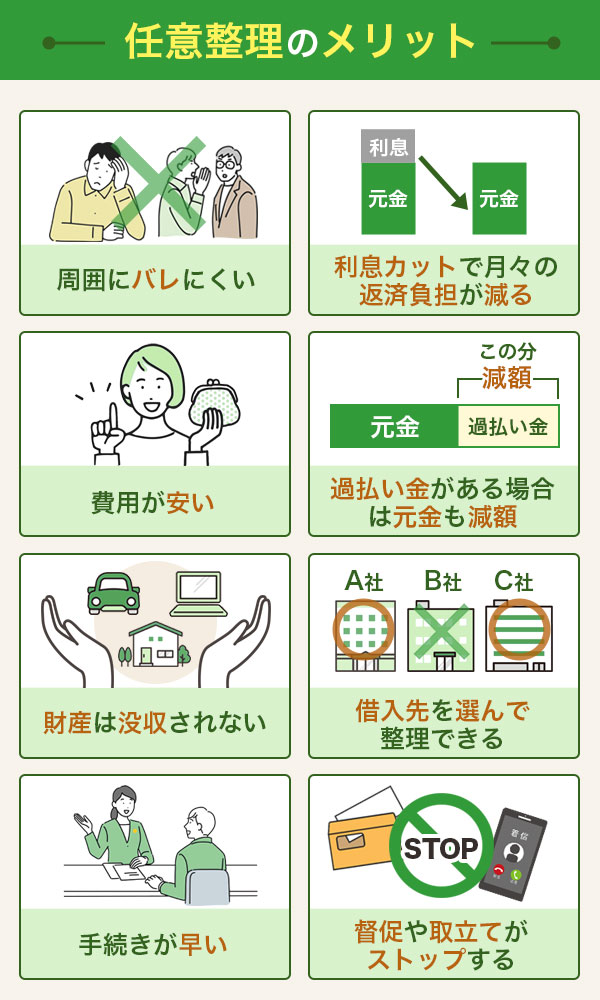

- 周囲にバレにくい手続きである

- 将来利息をカットでき、月々の返済負担が減る

- 費用が安い

- 過払い金が発生していた場合は元金もカットできる

- 財産は没収されない

- 借入先を選んで整理できる

- 手続きが早い

- 専門家に依頼すれば、督促や取り立てがすぐにストップする

任意整理は周囲にバレにくい手続き

債務整理には、任意整理以外にも個人再生や自己破産といった手続きがあります。これらの手続きを選択した場合官報にて公告されます。

任意整理をする場合に、周囲に知られてしまうケースとしては、弁護士や業者とのやりとりを見られたり聞かれたりする事例が一般的。

「絶対にバレたくない…」という方は、連絡方法にも気を配ってくれる専門家を見つけ、業者とのやりとりをお任せするのがおすすめです。

任意整理が成功すれば、将来利息分の支払いがなくなるため月々の返済額が軽減される

任意整理で将来利息がカットされれば、返済負担は確実に減ります。また返済計画が変更され、これまでよりも余裕を持って返済できるようになる可能性が高いでしょう。

利子がなくなり、返済すれば着実に元金が減っていく点も、精神的なストレス軽減につながるでしょう。

借金の返済が遅れている場合に発生する「遅延損害金」も、任意整理のカット対象です。利息よりも高い利率が設定されているケースが一般的なので、手続きについて早めに検討してみてください。

リボ払いの利息が払えずに困っている方にとっても有効です。リボ払位の手数料は利率が高いため、これが返済負担になっている方も多いのではないでしょうか。返しても返しても、結局はリボの手数料部分しか返せていないという人にとっては、任意整理が、リボ払い救済の制度であると言えますね。

任意整理の手続きは裁判所を介さず直接債権者との交渉でOKなので、費用が安く金銭的な負担が軽い

借金の負担軽減に役立つ債務整理ですが、手続きをするためには以下のような費用がかかります。

- 専門家費用(弁護士や司法書士に支払う報酬)

- 裁判所費用(裁判所に支払うお金)

任意整理を選んだ場合、裁判所を通さずに手続きするため、裁判所費用は発生しません。まずこちらで、費用の削減につながるでしょう。

また、弁護士や司法書士に支払う報酬についても、個人再生や自己破産と比較すると安く済むケースがほとんどです。

日本クレジットカウンセリング協会では、任意整理を無料でできる制度を整えています。こちらを利用できれば、専門家費用についても負担ゼロで手続き可能です。

引き直し計算で過払い金が見つかる可能性がありお金が戻るかもしれない

任意整理では、業者側との交渉前に、借金に関する情報をすべて明らかにします。ここで行われるのが、引き直し計算です。

- 引き直し計算とは?

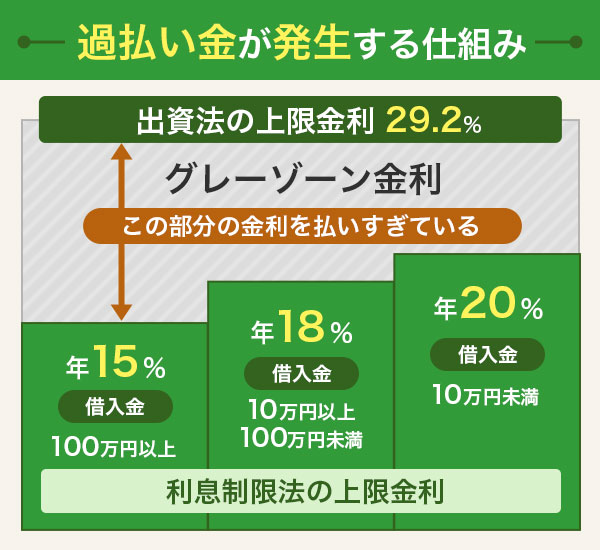

- 契約時から現在までの利息や返済状況を明らかにした上で、利息制限法で定められた上限金利(年利15~20%)であらためて計算し直すこと。

なぜ引き直し計算が行われるかというと、過去の取引において、利息制限法で定められた上限金利以上の金利(グレーゾーン金利)で返済されていた可能性があるため。

グレーゾーン金利はすでに廃止されており、過去に返済し過ぎている分についても、遡って返還請求をすることが可能です。

過払い金は、自身で返還請求をしなければ戻ってこないお金です。とはいえ、

- 本当に過払い金が発生しているのか?

- どれくらいの金額になっているのか?

これらの事実を確かめるためには、業者に情報開示依頼をした上で、引き直し計算するしかありません。「機会がなく、そのままにしていた…」という方も多いのではないでしょうか。

任意整理では財産没収はないので、手元に財産を残せる

任意整理は、借金を整理しつつ、自身の財産を守りやすい手続き方法です。自己破産のように、手続きしたからといって、所有する財産を手放す必要はありません。

また、住宅ローンを除いて手続きすれば、マイホームを取り上げられるようなこともありません。今後の生活への影響も、最小限に済ませられるでしょう。

整理する債務を選べるため保証人に迷惑をかけずに済む

任意整理は整理したい借入先を選べるのも特徴です。保証人や連帯保証人付きの借金を整理すると返済の義務が保証人や連帯保証人に移ってしまいますが、外して整理することで迷惑をかけずに済むでしょう。

任意整理の手続きにかかる時間が比較的短め

任意整理は債務整理の中で唯一、裁判所を通さずに行える手続きです。約3~6ヶ月くらいと、あまり時間をかけずに手続きできるのも魅力です。

専門家に任意整理を頼すれば、督促や取り立てはすぐストップ!

任意整理は自分で手続きすることもできますが、専門的な知識や交渉力が必要なため、弁護士や司法書士などの専門家に依頼するのが一般的です。

専門家に依頼すれば、交渉を任せることができ、手続きもスムーズに進みます。弁護士や司法書士に依頼することで、督促や取り立てを止めることもできます。

専門家に任意整理を依頼すると、債権者には債務者の代理人となることを知らせる「受任通知」が送付されます。

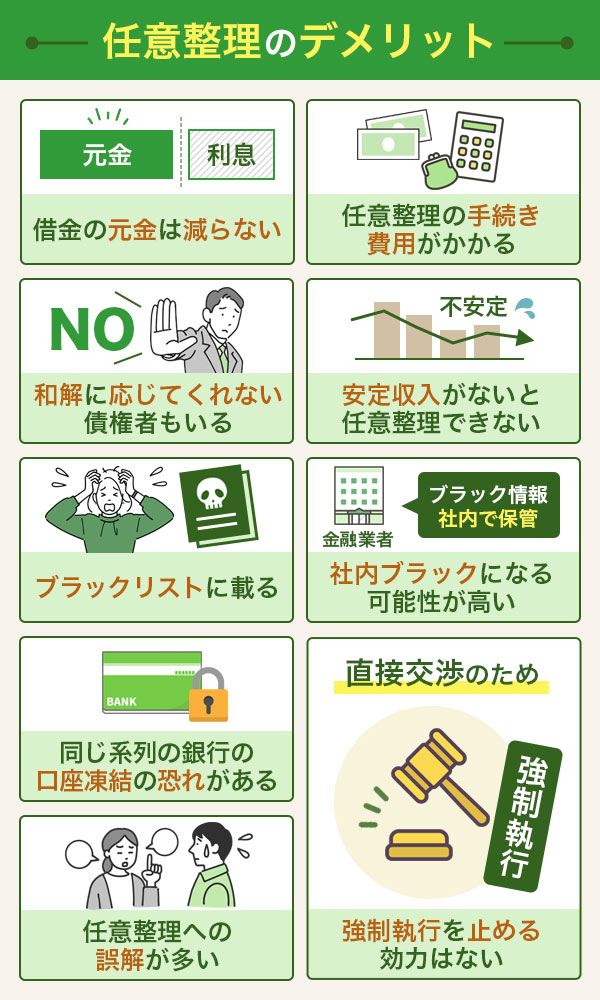

任意整理のデメリットとは?任意整理しない方がいい、意味なかったと言われる理由

メリットも多い任意整理。しかし「しない方がいい」「しなければよかった」という声があるのも事実です。

その理由を、任意整理のデメリットから探ってみましょう。

- 利息のみのカットなので元金は減らない

- 司法書士や弁護士に依頼すると費用がかかる

- 業者によっては、和解に応じてもらえない

- 返済義務は残るため、安定した収入がないとできない

- 信用情報に事故情報が登録される(ブラックリスト)

- 社内ブラックになる可能性が高い

- 任意整理をした債権会社と同グループの銀行があれば口座締結の恐れがある

- 強制執行を止める効力はない

- 任意整理への誤解は多い

1.利息、遅延損害金のカットに留まり元金はそのままなので、借金減額効果が薄い

任意整理で借金減額は、個人再生や自己破産よりも減額効果が薄くなってしまう点が、デメリットと言えるでしょう。

任意整理の場合、基本的に「元金は返済する」という取り決めになりますから、手続き後も借金返済からは逃れられません。

「とにかく少しでも多く借金を減らしたい!」と思う方にとっては、任意整理よりも個人再生・自己破産の方が魅力的に映るのでしょう。

2.任意整理の手続き費用と、減額できた額がほぼ同じになってしまう恐れがある

任意整理で減額できる金額は、限られています。その一方で、専門家報酬はある程度かかってしまう点もデメリットと言えるでしょう。

たとえば任意整理で「20万円」の減額に成功したとしても、専門家報酬が「15万円」かかったとすれば、実質的なメリットは「5万円」のみということに。

事前のリサーチやシミュレーションが、重要な意味を持つでしょう。

3.任意整理に応じてくれない、または条件によっては和解してくれない債権者もいる

裁判外の手続きのため、ほとんどの借入先は任意整理に応じてくれるとは言われていますが、債権者が任意整理の手続きに応じてくれない場合もあります。

次のような場合は応じてくれず和解できないことがあります。

- 自分で手続きした場合

- 取引期間が短すぎる場合

- 2回目の任意整理の場合

社内規定で、個人での交渉には応じないと決まっている金融機関もあるため、自分で手続きした場合は任意整理が失敗に終わることがあります。

また、お金を借りてからすぐに任意整理する場合、借入先から「最初から任意整理するつもりだったのか」と疑われてしまいます。借り入れしてから一度も返済していないなど取引期間が短すぎる場合も注意しましょう。

2回目の任意整理の場合も応じてもらえない可能性が高いです。

また、残りの借金に対しての分割回数を制限されてしまったり、利息を全カットには応じてくれないなどといった業者もあるようです。

任意整理に応じてもらえそうな相手なのかを、予め確認しておくと良いでしょう。

4.任意整理の手続き後も返済義務は残るため、安定した一定収入がないとできない

利息カット、分割返済といった条件で和解しても、「借金がゼロ」になったわけではないため、返済負担が軽くなり楽になっても「借金返済義務」自体は残ります。

よって、返済能力がない、安定収入が見込めないという方の場合、任意整理をすることはできません。

個人再生も返済義務が残るため、一定収入が今後も見込めるという条件がありますが、個人再生の方が借金減額幅が大きいため、月々の金額が任意整理よりも少なくなる可能性があります。

任意整理後も返済額が比較的高額になる可能性があるため、その金額が返せるだけの収入があることが条件となります。よって、無職の人は利用できません。

5.信用情報機関に、事故情報が登録される(ブラックリストに載る)

任意整理の大きなデメリットはブラックリストに載ることです。ブラックリストに載るとは、信用情報機関に事故情報(任意整理したという事実)が一定期間登録されることを言います。実際にはそういったリスト自体はありません。

任意整理の場合、完済から約5年間登録されます。

ブラックリストに載った状態と言われ、お金に関するさまざまな行動に対して、制限を受けることになるでしょう。

- クレジットカードを利用すること

- ローンを組むこと

- カードローンなどを利用してお金を借りること

- スマホや携帯電話の本体代を分割払いすること

- 借金の保証人や連帯保証人になること

- 一部の賃貸住宅の契約や更新

生活への支障が大きいのは、クレジットカードを利用できなくなることでしょう。今使っているカードが利用できなくなるほか、新規作成も難しくなります。クレジットカード審査に通らないからです。

ローンもクレジットカードと同じように信用情報のチェックがあるので、審査を通過できません。住宅ローン、カーローン、教育ローンなどあらゆるローンが該当します。

カードローンやキャッシングでの新規借り入れや分割払いもできなくなります。

子どもの奨学金など、誰かの借金の保証人や連帯保証人になるにも、返済能力に問題があると判断されてなれません。

基本的に、賃貸住宅の契約では信用情報をチェックされることはありませんが、家賃保証会社が信販系の保証会社の場合に限ってはチェックされます。ブラックリストに載っていると契約や更新を断られることがあるので、確認しておきましょう。

ただし、任意整理をしても次の2つのケースはブラックリストに載りません。

- 返還された過払い金で借金を完済できた場合

- 完済済みの過払い金を過払い金請求した場合

任意整理をする上で、このデメリットがもっとも気になるという方も多いはずです。ブラックリストのデメリットについては、次項目にてさらに詳しく解説します。

個人再生や自己破産も、もちろんブラックリストに登録されます。ただ、「任意整理は借金減額効果が低いにもかかわらず、ブラックリストによる制限は個人再生や自己破産と同じ(期間は異なる)」という点も、「任意整理は意味ない…無駄」と感じる理由の一つです。

6.社内ブラックになる可能性大

社内ブラックになることもデメリットのひとつです。社内ブラックとは、個人信用情報機関とは違って、任意整理した「金融機関内」でブラック状態になることです。

個人信用情報機関の場合は登録される期間が決まっていますが、社内ブラックの場合は決まっておらず、任意整理の完済から5年以上経過して信用情報に傷がなくなっても、同じ金融機関での審査は通過できない可能性が高いです。半永久的に登録されることも。

社内ブラックになると、その金融機関で再度借入したり関連会社でローンを組んだりすることが難しくなります。

クレジットカードを作ったり、ローンを組んだり、新たに借入したりする場合は、任意整理の対象にした借入先や関連会社は避けましょう。

7.口座凍結をされていまう恐れがある…

銀行カードローンを任意整理した場合、また、任意整理したのが消費者金融のカードローンでも同じ系列の銀行から借り入れしていた場合、稀に口座が凍結される恐れがあります。

口座は凍結される前に対策しておけば大丈夫です。

- あらかじめ残高を0にしておく

- 給与や年金の振込先、家賃や公共料金の引き落とし先に指定している場合は変更しておく

などの対策をしておけば、困ることはないでしょう。

8.強制執行を止める力はない!

任意整理の手続きは裁判所を介さず債権者との交渉に過ぎないので、差し押さえ(強制執行)を止める効力がない点にも注意が必要です。

9.勘違いされていることが多いのも、任意整理のデメリットかもしれない

任意整理のデメリットで勘違いされることが多いのは、次のようなことです。

- 家族もブラックリストに載る

- 戸籍や住民票に事故情報が載る

- 選挙権が無くなる

- 年金が受け取れなくなる

- 財産を没収される

- 保険に入れなくなる

- 周囲にバレる

- 会社をクビになる

これらは全くの嘘です。任意整理をしても戸籍や住民票、選挙権などには影響しませんし、周囲にバレることもありません。

借入先や裁判所から勤務先に連絡がいくこともなく、会社をクビになることもありません。もし任意整理をしたことが原因でクビになれば、不当解雇にあたります。

「任意整理はやばい」というのは、これらのデメリットに注目した方の声なのでしょう。

しかし、借金まみれでどうしようもない状態になっている時に、ブラックリストに載るデメリットを考え「任意整理するのをやめておこう」と、目の前の借金問題を放置してしまっていては、問題を根本から解決することにならないばかりか、借金滞納してしまい結局はブラック入りしてしまう、そして最悪の場合、裁判所から差し押さえなどの法的措置を取られてしまう可能性が出てきてしまいます。

無料の借金減額診断を利用して、まずは自分の借金が「減らせる」のかを調べ、目の前の借金問題解決のためにすぐに動き出しましょう!

借金を減らす救済措置って?

↓↓↓

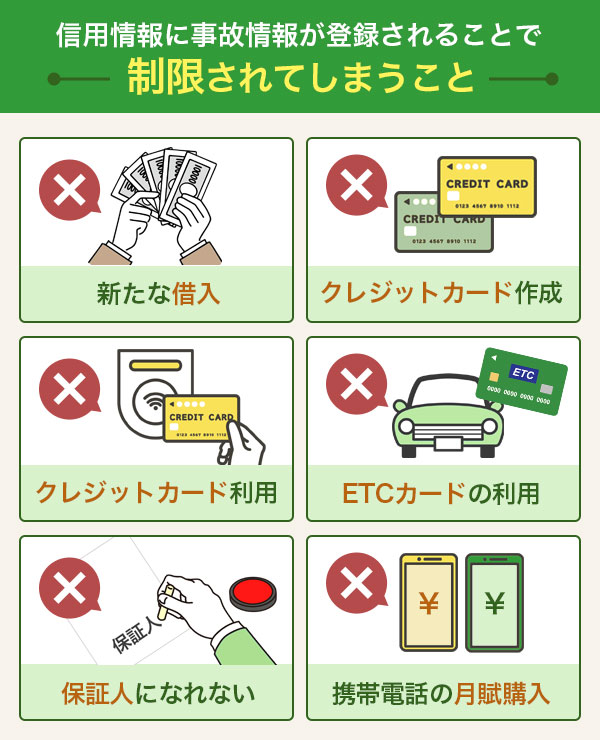

任意整理を含む債務整理をすると信用情報に事故情報が登録されるく!?

ブラックリストの弊害について、詳しく解説していきます。信用情報機関に事故情報が登録された場合、以下のような行動が難しくなってしまう可能性があります。

- 新たな借入をする

- クレジットカードを作成する

- クレジットカードを利用する

- ETCカードを利用する

- 保証人になる

- 携帯電話を月賦購入する

債務整理をすることのデメリットやリスクと言われている面です。それぞれを詳しくチェックしていきましょう。

ブラックリストに掲載中は新たなローンを組めない

金融機関などでお金を借りる際には、業者側が行う審査に通らなければいけません。この審査で利用されるのが、信用情報機関です。

信用情報機関に登録された情報は、加盟している金融機関であればチェック可能。事故情報が登録されていれば、「返済に問題がある恐れがある」と判断され、審査に通らなくなってしまうでしょう。

ひと言でローンと言っても、その内容はさまざまですが、ブラックリストによる影響は、

- 住宅ローン

- カーローン

- 教育ローン

と、多方面に及びます。消費者金融やカードローンだけに留まらないという点を、頭に入れておきましょう。

クレジットカードの作成や利用は難しくなる

クレジットカードの新規作成時にも、カード会社は信用情報機関へと、情報照会を行います。事故情報が登録されていれば、審査通過は難しいでしょう。

またクレジットカードの場合、現在所有しているカードも、いずれ使えなくなる可能性が高いです。

とはいえ、カード使用と同時に口座からお金が引き落とされるデビットカードなら、問題なく使い続けられるでしょう。

また任意整理をした本人名義でのカード発行が難しくても、家族の名義でクレジットカードを発行し、そこから家族カードを作成する方法もあります。

ETCカードを利用できなくなる

ETCカードはクレジットカードに付随しているもの。クレジットカードが解約されれば、当然利用できなくなります。

高速道路を利用する際には、現金払いを利用するか、チャージ式のETCパーソナルカードを選択しましょう。こちらであれば、審査はありません。

身近な人の借金の保証人になれない

ブラックリストに登録されている最中は、自身が借金できないだけではなく、身近な人の保証人になることもできません。

保証人とは、契約者が借金を返済できなくなった場合に、代わりに借金を背負う人のこと。契約者と同様に、保証人についても信用情報を元にした審査が行われます。

審査通過は難しいため、保証人になろうとしても断られてしまうでしょう。

携帯電話を分割で支払う契約は結べない

携帯電話を購入する際に、本体代金を2年間の月割で購入する方も多いのではないでしょうか?携帯電話の利用料と組み合わせることで、料金が割引になるお得なプランも多数あります。

ただし、この月賦購入時にも信用情報による審査が行われるため、ブラックで利用するのは難しいでしょう。本体は一括で購入する必要があります。

とはいえ、ブラックリストだからといって、携帯電話の契約そのものが拒否されるわけではありません。本体を一括で購入したあとは、毎月の利用料は問題なく月払いできます。

最初の負担だけ、少し大きくなるという点を、頭に入れておきましょう。

ブラックリストに登録される期間は、以下のとおりです。

| 任意整理 | 完済後約5年 |

|---|---|

| 個人再生 | 5年~10年 |

| 自己破産 | 5年~10年 |

これらの期間が過ぎれば、信用情報機関から事故情報は削除されます。ただし、「削除された」という事実が、本人に通知されることはありません。

自身の状態を知りたい場合は、信用情報機関に対して、情報開示請求の手続きを行いましょう。500~1,000円程度で、窓口・ネット・郵送等で手続きできます。

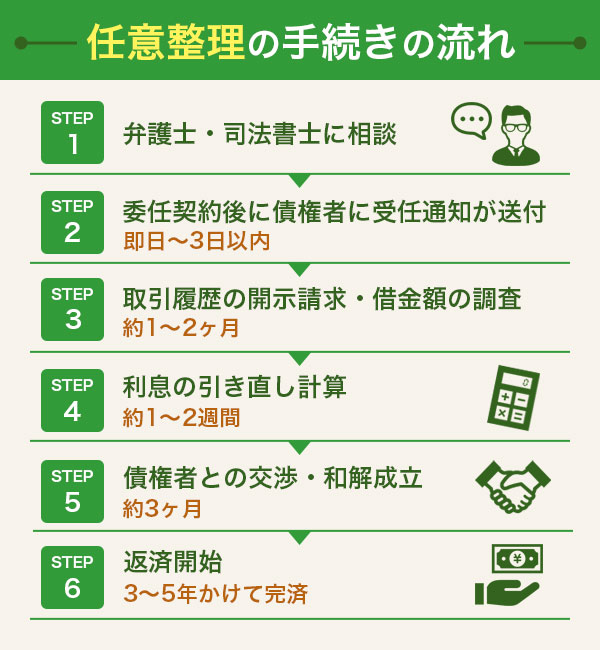

任意整理の手続きの流れを把握しておこう

任意整理の手続きを弁護士や司法書士に依頼した場合、次のような流れで進みます。

- 弁護士や司法書士に相談

- 委任契約を結ぶと、即日~3日以内に債権者に受任通知が送付される

- 1~2ヵ月かけて取引履歴の開示請求、借金額の調査

- 1~2週間かけて利息の引き直し計算

- 約3ヵ月かけて債権者との交渉、和解成立

- 返済開始、3~5年かけて完済

和解の成立までには、だいたい3~6か月かかるのが一般的で、任意整理を依頼してから約半年後に返済がスタートすることが多いです。

①まずは弁護士や司法書士に相談し、任意整理が妥当か判断

まずは、任意整理を依頼したい弁護士や司法書士を探すところから始まります。

法律事務所や法務事務所は、債務整理の実績が豊富で、初回の借金相談料が無料のところを選ぶとよいでしょう。

| 事務所名 | ベリーベスト法律事務所 | 弁護士法人響 | 渋谷綜合法務事務所 | アヴァンス法務事務所 |

|---|---|---|---|---|

| 減額診断 | ▼減らせるかチェックOK | ▼減らせるかチェックOK | ▼減らせるかチェックOK | ▼相談OK |

| 特長 | ・拠点数全国NO.1の安心感 ・所属弁護士370名 ・依頼後は全て経験豊富な弁護士にお任せ ・最短即日で督促ストップ ・オンライン相談可 | ・債務整理サポートチームが対応 ・最短即日で返済や督促ストップが可能 ・家族や友人にバレにくい対応 ・オンライン相談可 | ・土日祝日も予約すれば対応可 ・全国にて相談会を開催 (過払い金や債務整理が得意) ・秘密保持を厳守 | ・女性のための相談窓口 (アヴァンス・レディース) ・債務整理後の支払いや管理を代行 (アヴァンス・アシスト) ・再和解交渉 (アヴァンス・リニュー) ・債務整理の状況を確認できる (アヴァンス・ネクスト) |

| 初回相談料 | 無料 ★相談は何度でも無料 | 無料 ★相談は何度でも無料 | 無料 | 無料 |

| 相談受付 | 24時間365日受付 | 24時間365日受付 | メールで24時間受付 | メールで24時間受付 |

| 着手金 (任意整理) | 解決報酬金:22,000円/1社あたり | 任意整理:¥55,000〜 完済過払い:¥0円 | 22,000円~ ※残債務のない債権の調査、 過払い請求は着手金を免除 | 11,000円~/1社あたり |

| 実績 | 過払い金請求の回収金額累計:1067億円 相談件数累計36万件以上 破産・面積許可件数の累計:3796件 再生・認可決定件数の累計:823件 | 問い合わせ相談実績43万件以上 | 債務整理業務・過払い金返還業務は、 全国で相談会を開催し 数多く問題解決のお手伝い | 16年で34万件以上の相談実績 |

| 分割払い | ◯ | ◯ | - | ◯ |

| 対応地域 | 全国 | 全国 | 全国 | 全国 |

| 所属 | 第一東京弁護士会 | 第二東京弁護士会、大阪弁護士会など | 東京司法書士会 | 大阪司法書士会所属 |

| 詳細 | | | | |

②正式に依頼する場合は委任契約を結ぶ

相談したからといって契約を強制されるわけではないので、担当弁護士との相性なども考慮して、依頼する際は、自分が納得のいく法律事務所を選びましょう。

③取引履歴をもとに借金額の調査が行われる

受任通知の送付とともに、債権者には取引履歴の開示請求を行います。取引履歴は、債務者の借り入れや返済の記録がすべて載っている明細書です。

④正しい利息で計算し直す「引き直し計算」も行われる

過払い金の有無を確認するために、引き直し計算も行われ、過払い金が発生していれば返還請求を行います。

そして、確定した借金額をもとに、弁護士や司法書士は債務者と相談をして和解案(返済計画)を立てます。和解案には、無理なく返済していける分割回数や期間を盛り込みます。

引き直し計算については下記のページが参考になります。

滋賀県 消費生活センター 「出資法の改正に伴う上限金利の引下げ」と「引き直し計算」

④各債権者と交渉し、和解が成立すれば合意書を作成

和解案をもとに、弁護士や司法書士が代理人となって各債権者と交渉を行います。債務者本人は交渉に参加する必要はありません。和解に至れば合意書(和解契約書)を作成し、任意整理の手続きは完了となります。

⑤和解した条件に沿って返済開始~完済

和解契約書に記載された支払い開始日から返済が始まります。返済期間は基本的に3~5年の分割払いです。

これらをすべて自力で手続きするのはとても大変ですが、弁護士や司法書士に依頼すれば本人の手間はほとんどかかりません。特に、任意整理を成功させるためには交渉力が不可欠なので、費用がかかってもプロに依頼した方がお得です。

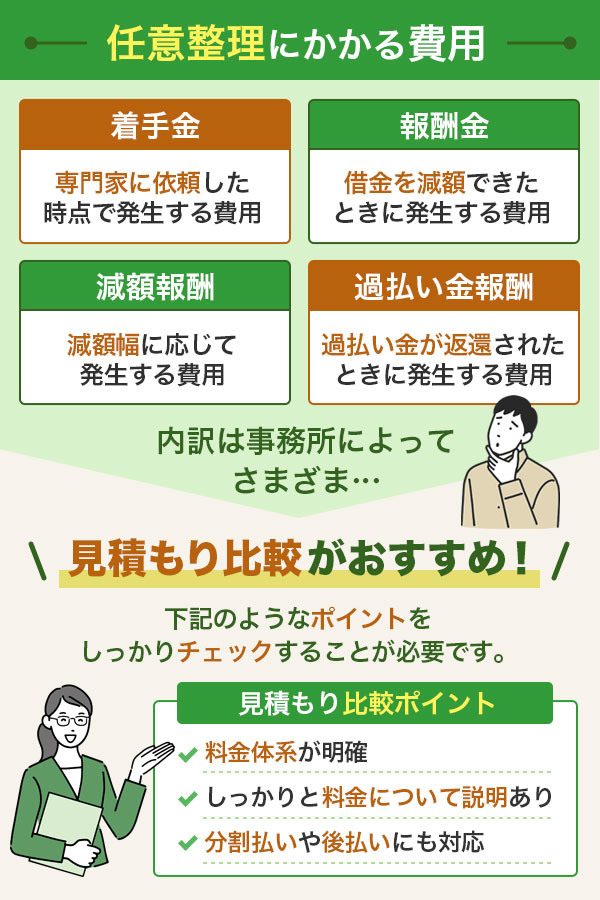

任意整理にかかる費用は1社あたり5~10万円が相場

任意整理には基本的に次の3種類の費用がかかり、1社あたり5~10万円かかるのが一般的です。

- 着手金:専門家に依頼した時点で発生する費用(1社あたり2~5万円)

- 報酬金:借金を減額できたときに発生する費用(1社あたり2万円以下)

- 減額報酬:減額幅に応じて発生する費用(減額できた分の10%以下)

着手金は、借金を減額できてもできなくても必ず支払わなくてはいけない費用です。着手金無料の法律事務所もありますが、その分報酬金が高めに設定されているなど、内訳は事務所によってさまざまです。

相談の際に見積もりをもらい、いくつかの事務所を比較するのがおすすめです。料金体系が明確でしっかりと説明してくれるか、分割払いや後払いに対応しているかなどもチェックしておきましょう。

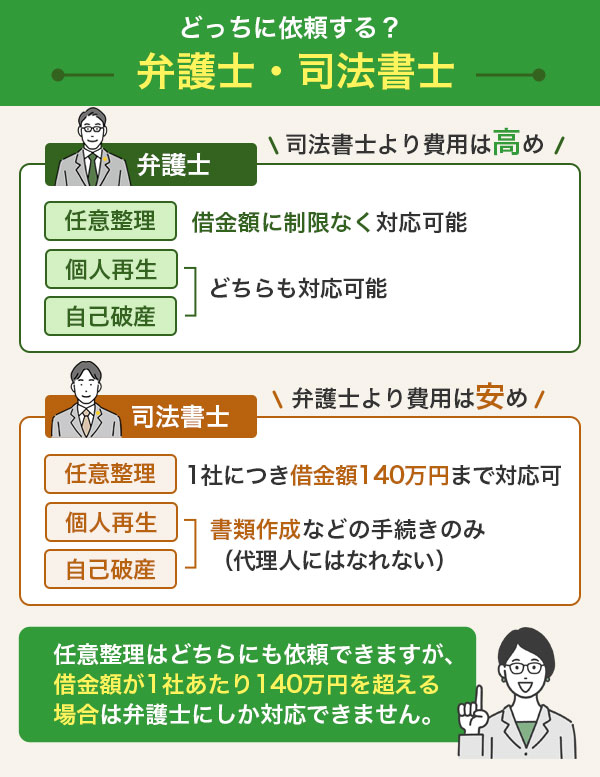

弁護士に依頼するか、司法書士に依頼するか

任意整理は弁護士と司法書士どちらにも依頼することができますが、1社あたりの借金額が140万円以上の場合は弁護士にしか対応できません。

他にも弁護士と司法書士には次のような違いがあります。

| 弁護士 | 司法書士 | |

|---|---|---|

| 特徴 | ・借金の額に関係なく、すべての債務整理に対応できる ・個人再生や自己破産の場合もすべて任せられる ・司法書士よりも費用は高い |

・任意整理は1社あたり140万円以下の借金なら対応できる ・個人再生と自己破産において、書類作成は対応できるが、代理人になることはできない(法定に立つこともできない) ・弁護士よりも費用は安い |

借金の額が少ない場合は司法書士に依頼すると費用を抑えられるでしょう。借金の額が多い場合は個人再生や自己破産にはる可能性も見据えて、最初から弁護士事務所に相談・依頼すればトータル的にサポートしてもらえるでしょう。

支払いが困難な場合は法テラスを利用できるかも

弁護士や司法書士は、債務整理をする人が「お金ない…」といったお金に余裕のない状況であることを知っています。分割払いや後払いに対応している事務所は多いので、一括で支払えないという場合は無理せず相談しましょう。

どうしても支払えないという場合は「法テラス(日本司法支援センター)」を利用できる可能性があります。

収入要件として手取り月収額の基準が設けられており、同居している家族の収入も合算されます。収入に加えて資産要件も満たす必要があり、審査には2~3週間かかりますが、低収入の方は利用を検討してみましょう。

日本クレジットカウンセリング協会なら、無料でカウンセリングや任意整理をしてもらえる!?

JCCO 公益財団法人日本クレジットカウンセリング協会は、クレジットやカードローンなどで借金地獄に陥っている方が借金相談できる機関です。多重債務ほっとライン(0570-031640)に電話すればOK。また、近くにカウンセリングセンターや相談室があればそこでも相談にのってもらえます。

多重債務に陥った方に対し、電話相談やカウンセリングを無料で行い、家計の再建の手伝いや、無料で任意整理を行ってもらえます。約5万件以上の整理実績があり、公益組織なので安心して相談ができますよ。

ただ、先に自分の借金が「任意整理」で減額できるのかなどを調べておく方がスムーズで確実だと思います。専門家の無料の借金減額シミュレーターを利用して事前に診断しておいてもらうことで、任意整理の条件から外れていたり、別の債務整理の手続きの方が減額幅が大きいなどアドバイスを貰えるの可能性があります。

自己判断ではなく弁護士や司法書士に確認してもらう方が後々、後悔せずに済むはずです。

任意整理をしたけど意味ないと後悔するかもしれない人の特徴は?

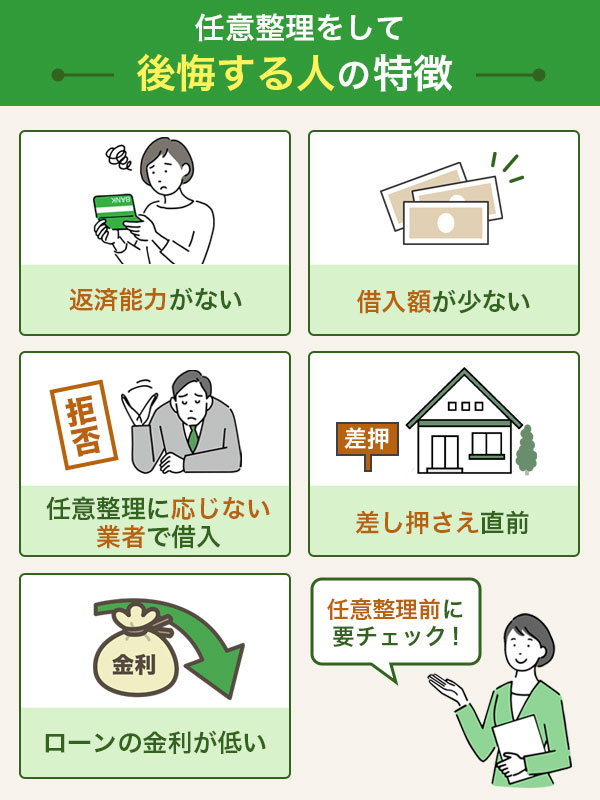

せっかく債務整理をするなら、意味のない事態は避けたいところです。任意整理のメリットよりもデメリットの方が大きくなりやすく、「しない方がよかった…」と思う可能性が高いのは、以下の条件に当てはまる方々です。

1.手続きをしてもその後の返済が厳しいと思われる人

任意整理は、手続き後の返済を前提にしています。任意整理をして借金を減らしたところで、「完済できる見込みがない」となれば、意味がありません。

任意整理後に返済不可能になれば、その時点であらためて、個人再生や自己破産の手続きを取らなければならない可能性もあるでしょう。

最初から、任意整理以外の債務整理を検討するのがおすすめです。

2.借入額が少ない人

先ほど紹介した「手続き費用と利益がほぼ同じになってしまう」というデメリットは、借入額が少ない人に多く見られます。

借入額が少なく、安定した収入があれば、工夫次第で自力返済が可能な場合も。生活全体の見直しをしてみてください。

安定した収入がない場合には、任意整理ではなく自己破産を検討しましょう。

3.任意整理に応じない業者でお金を借りている人

すでに説明したとおり、すべての業者が任意整理に応じてくれるわけではありません。応じない業者であれば、無理に手続きを進めようとしても意味がないでしょう。

手続きしたい業者が任意整理に応じてくれるかどうかは、借金問題に強い専門家事務所に相談してみるのがおすすめです。

過去の実績から、必要な情報を提供した上で、任意整理以外にどのような方法を選択できるか相談に乗ってくれるでしょう。

4.すでに差し押さえの準備がスタートしている

金融業者とのこれまでのやりとりによっては、すでに「強制執行による差し押さえが行われる直前」というケースもあるかと思います。

残念ながらこの場合も、任意整理をしても意味がありません。なぜなら任意整理には、強制執行を止める効果はないからです。

強制執行がスタートした後に、業者側が任意整理に応じる可能性は低いでしょう。

5.契約しているローンの金利が低い人

任意整理のメインの目的は、将来利息のカットです。もともと低金利でローンを組んでいる方にとって、任意整理のメリットは極めて少なくなるでしょう。

- 住宅ローン

- カーローン

- 奨学金

- 教育ローン

もしこれらのローン返済で困っているなら、任意整理にこだわらず、さまざまな解決法を探ってみてください。

任意整理しなければよかったと後悔しないために、抑えておきたいポイント

任意整理では意味がない人はもちろん、本来であれば充分なメリットを期待できる人であっても、方法を間違えると「しなければよかった」という事態に陥りかねません。

任意整理を意味のないものにしないためには、以下の3つのポイントを意識してみてください。

自身の借金についてしっかりとリサーチする

任意整理で充分なメリットを得られるかどうかは、借金の状況によって変わってきます。まずは、自身の借金について、しっかりとリサーチしてみてください。

- 借入先

- 借金総額

- 利息

- 契約時期

- 毎月の返済金額

- 過去の返済総額

必要な情報が揃ったら、「どういった状況になれば返済可能なのか?」について検討しましょう。

「元金だけなら3年間で無理なく返済可能」ということがわかれば、安心して任意整理の手続きに進めます。

自力返済が不可能かどうか、さまざまな視点で確認する

任意整理には、「借金減額効果が薄い」「ブラックリストに登録される」といったデメリットがあるのは事実です。

だからこそ、安易に任意整理に移るのではなく、「本当に自力返済が不可能なのか?」について、真剣に検討してみるのもおすすめです。

安定した収入があり、100万円程度までの借金であれば、自力返済も可能な範囲と考えられます。

- 引っ越して家賃を浮かせる

- 副業で収入を増やす

- 不用品を売却して、繰り上げ返済する

専門家に相談して手続きを進めていく

任意整理は、自力での手続きも可能です。ただし、任意整理を意味のないものにしないためには、ぜひ専門家の手を借りることを検討してみてください。

任意整理は、債権者との直接交渉のため「交渉力」が必要です。任意整理の実績豊富な弁護士事務所や司法書士事務所にお願いすれば、今までの経験や知識をもとに交渉してもらえるため、期待に沿った結果になる可能性がたかまります。「任意整理の成功」に繋がりやすいと言えるでしょう。

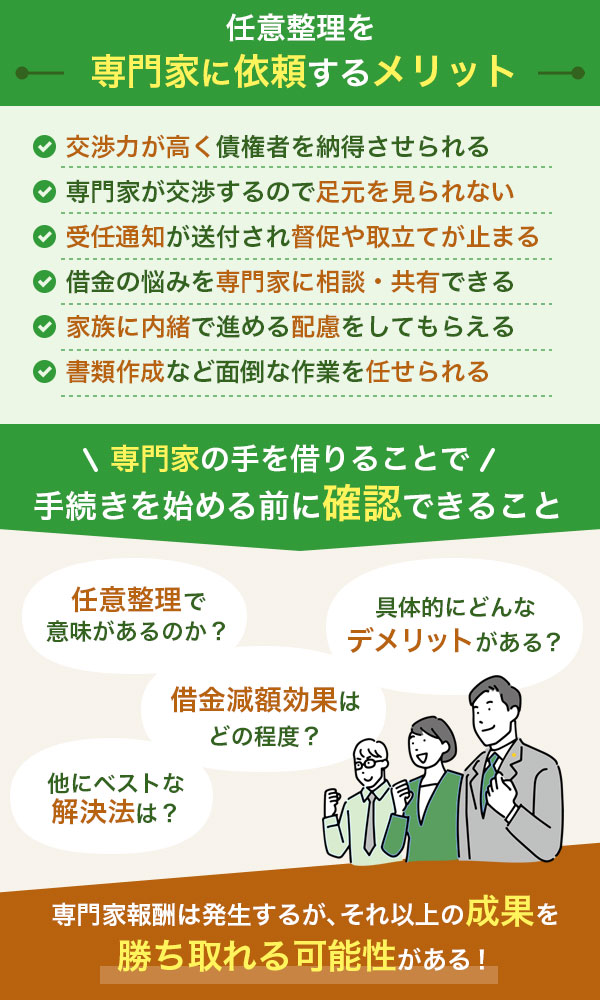

専門家に任意整理を依頼するメリットはこちらです。

- 借金減額の交渉を債権者を納得させながら行ってもらえる(交渉力が高い)

- 債権者が素人相手ではないと判断し、足元を見た交渉はしてこない可能性がある

- 受任通知が送付され、督促や取り立てがすぐに止まる

- 借金悩みについて、専門的な知識を持った人と共有できる

- 引き直し計算を行い、過払い金があるかどうかも確認してもらえる

- 家族に内緒で進めていく配慮をしてもらえる

- 書類作成などの面倒な作業をお任せできる

弁護士や司法書士の手を借りれば、手続きをスタートする前に、

- 任意整理で本当に意味があるのか?

- 借金減額効果はどの程度になるのか?

- 任意整理以外にベストな解決策はないのか?

- 具体的にどういったデメリットが発生するのか?

これらの点を確認できます。「やばいのでは…」という不安を解消した上で、手続きに進んでいけるというわけです。

任意整理を専門家に依頼した場合、専門家報酬を支払わなくてはいけません。しかし専門家の手で、それよりも大きな成果を勝ち取れる可能性もアップします。

任意整理したけど失敗に終わったとならないために!任意整理の注意点3つ

任意整理には、いくつか注意したいポイントもあります。手続き後に後悔しないためにも、ぜひチェックしてみてください。

銀行系カードローンの任意整理に注意

カードローンの中には、銀行が提供している種類もあります。

返済に困ったときには、もちろん任意整理が可能。ただしその銀行に口座を有していると、手続きに伴って口座が凍結されてしまう恐れがあります。

万が一その口座がメインバンクであれば、生活全体に大きな影響を及ぼしてしまうでしょう。凍結リスクをあらかじめ頭に入れ、準備を整えておきましょう。

- 口座内の現金は別の銀行口座に移しておく

- 給料の振込先を変更する

- 自動引き落としの口座を変更したり、支払い方法を変更したりする

口座の凍結解除までには、2~3ヶ月を要するケースもあるようです。

任意整理後は過払い金を取り戻せない恐れがある

任意整理は、今ある借金について債権者と債務者が直接話し合い、新たなルールで和解する手続きです。任意整理後に過払い金が発覚したとしても、すでに和解している以上、取り戻せない可能性が高いでしょう。

過去に自分自身で業者と交渉し、条件変更に応じてもらっている場合も同様です。「債権債務なし」と記載された書類を交わしていれば、和解書に記載されている項目以外は、請求できなくなってしまいます。

裁判をして争う方法もありますが、時間も手間もかかってしまいます。任意整理では、過払い金が発生している可能性がないかどうか、事前にしっかりとチェックしましょう。

2回目以降の任意整理は内容も厳しい

法律上、任意整理に回数制限はありません。理論上は、何度でも手続きすることが可能です。

ただし、同一業者と2回目以降の任意整理を行う場合、相手の見方は非常に厳しいものになるでしょう。1回目と同様の条件で和解するのは、ほぼ不可能です。

任意整理だけにこだわらず、別の解決方法についても積極的に検討する必要があるでしょう。

任意整理しなけばよかったとならないために、任意整理のリスク関連でよくあるQ&A

任意整理したいけれどしない方がよかったという意見もあるのでどうしようと悩んでいる方に向けて、任意整理についてよくある質問をまとめました。

任意整理しない方がいいと言われるのはなぜ?任意整理のデメリットやリスクは?

任意整理をしない方がいいと言われる一番の理由は、任意整理をすると一定期間お金を借りられなくなるからです。

任意整理をするとブラックリストに掲載されるため、3~5年は新たな借入ができなくなります。ブラックリストに掲載されると、クレジットカードが強制解約になったり、新たに作成できなくなったりする場合もあります。

賃貸有宅の契約ができなくなる可能性もあるので、慎重に検討しましょう。

また、口座凍結のリスクがある点も、任意整理をしない方がいいと言われる理由として挙げられます。例えば三菱UFJ銀行のカードローンを任意整理した場合、所有している三菱UFJ銀行の口座は凍結される可能性が高いです。

複数の支店に口座を持っている場合、すべての口座が対象になるので、あらかじめ対策を練っておく必要あるでしょう。

クレジットカード利用不可になるから、任意整理したくないという場合の対処法は?

クレジットカードを利用している場合、任意整理しなければ良かったとならないためには、デビットカードやプリペイドカードを作っておくのがおすすめです。

クレジットカードは使えなくなりますが、銀行の口座から即時決済されるデビットカードは問題なく使えます。

プリペイドカードやスマホ決済など、あらかじめチャージしておいて使うタイプの支払い方法も使えます。決済方法によっては任意整理をしても使えるカードがあるので、確認しておくといいでしょう。

また、クレジットカードでも、家族が契約している「家族カード」なら使えます。任意整理をしたとしても、家族が契約している家族カードまで影響は広がりません。ETCカードも、クレジット機能が付いていないETCパーソナルカードは使えるので、そこまで不便にはならないでしょう。

ただし、経済状況によっては家計が苦しくなる場合があるので、事前に弁護士や司法書士にしっかりと相談しましょう。

任意整理しない方がいいケースとかあるの?

以下に当てはまる場合は任意整理をしない方がいいと言えます。

- 借金総額が高すぎる

- 多重責務を抱えている

- 金利が低い借金を任意整理しようしている

- 借金を一度も返済していない

- 収入が安定していない

- 完済の目途がついている

- 勤務先からの借金を任意整理しようとしている

任意整理は利息や将来利息をカットする方法であるため、借金が高額な場合はあまり効果をえられない可能性があります。

借金が高額な場合は、任意整理ではなく、借金総額を大幅に減らせる個人再生や借金がなくなる自己破産を選ぶのがおすすめです。

収入が不安定だったり、借金を一度も返済していなかったりする場合も避けたほうがいいと言えます。これらの場合、任意整理の手続きをしても、交渉に応じてもらえない可能性があるからです。

今の状態からできるだけ早く脱出するためにも、最適な方法を選択しましょう。弁護士や司法書士のアドバイスを聞くために、無料の借金相談を受けてみることもosusumeです。

任意整理した方がいい人とはどんな人?条件や特徴は?

任意整理をした方がいい人は以下の通りです。

- 担保がある借金を抱えている人

- 保証人がついている借金を抱えている人

- 個人再生や自己破産ができない人

担保がある借金を抱えている人は、債務整理の中でも任意整理を選ぶのがおすすめです。任意整理なら特定の債権者を優遇できるため、担保がついている債権者を外して手続きを進めることができます。

担保にしているものの所有権を失う心配もないので、所有権を守りたい人でも安心です。

一方、個人再生や自己破産は、特定の債権者を対象から外すことができません。担保にしているものの所有権を失ったり、保証人に迷惑がかかったりする可能性があるので注意が必要です。

保証人についても同様です。保証人付きの債務を任意整理すると、保証人に一括請求が行く可能性があり迷惑をかけることになります。

任意整理であれば、保証人付きの借金は整理対象から外すことができるので、保証人に迷惑をかけずに済みます。

なお、任意整理は個人再生や自己破産ができない人にもおすすめです。過去7年以内に個人再生や自己破産を行っている場合、再度手続きを行うことはできません。少しでも借金を減らしたい場合は、任意整理を検討するといいでしょう。”

任意整理を失敗で終わらせないためにはどういしたらいい?

任意整理を成功させたいなら、弁護士や司法書士に借金相談をした上で、任意整理の手続きを進めることが大切です。

専門家に頼らないと書類や交渉は自力ですることになります。

書類の準備が遅れた場合、任意整理をスムーズに進められない可能性があります。債権者からの印象を悪くしないためにも、手続き依頼することをおすすめします。

また、任意整理を成功させたいなら、自分の収支に合った手続きを行いましょう。自分の収支に合っていない手続きを行うと、支払いが苦しくなって失敗に終わる可能性があるからです。

例えば、毎月4万円の返済しかできないにも関わらず、毎月5万円の支払いが必要な手続きを行ったとします。すると、最初うちは何とか返済できますが、次第に返済が難しくなってふりだしに戻ってしまう場合があるのです。

借金地獄からできるだけ早く抜け出すためにも、交渉力のある任意整理の実績豊富な弁護士や司法書士の力を借りて進めてみてください。

任意整理は個人再生や自己破産と何が違う?

任意整理の他に、債務整理には個人再生と自己破産があります。それぞれ任意整理とは何が違うのかについて解説します。

任意整理は他の債務整理に比べてデメリットが少ないとお伝えしましたが、個人再生や自己破産にはどのようなデメリットがあるのかも知っておきましょう。

個人再生との違いは、借金の減額幅や手続きの複雑さなど

個人再生は、裁判所を介して、借金を元金も含めて約5分の1~最大10分の1に圧縮する手続きです。任意整理と同じく、減額された借金は3~5年かけて分割で支払いを続けていきます。

個人再生には次のようなメリットがあります。

- 減額幅が大きい

- 住宅ローン特則を利用すればマイホームを残せる

- ローンを完済していれば車も残せる

- ギャンブルや浪費による借金でも減額できる

- 差し押さえを阻止できる

一方、デメリットは、次のとおりです。

- ブラックリストに載る

- 手続きに時間がかかる

- 他の債務整理よりも費用が高額

- 官報に住所や名前が載る

- 保証人や連帯保証人に迷惑がかかる

個人再生が任意整理と大きく違うところは、「元金を減額できること」や「差し押さえを阻止できること」です。

これらは任意整理にはない個人再生のメリットですが、個人再生は「手続きに時間や費用がかかる」「保証人や連帯保証人に迷惑がかる」などのデメリットがあります。

個人再生の手続きは非常に複雑で、申し立ての準備だけで半年ほどかかることも珍しくありません。トータルで1年~1年半の期間を要し、費用も50~90万円と高額です。

任意整理は3~6ヶ月と、個人再生に比べて短期間で手続きができ、かかる費用も1社あたり5~10万円程度です。

また、任意整理では債権者を選んで整理することができますが、個人再生ではできないため、保証人や連帯保証人が一括請求を求められてしまいます。

「自己破産」との違いは、借金の減額幅や残せる財産など

自己破産は、裁判所を介して借金を0にする手続きです。支払い能力がないことが利用の条件で、多額の借金も一切返済しなくてよくなります。

自己破産のメリットは次のとおりです。

- 借金を全額減額できる

- 差し押さえを阻止できる

- 免責後に得た収入は自由に使える

一方、デメリットは他の債務整理よりも多いです。

- 家や車など価値のある財産は処分される

- ブラックリストに載る

- 官報に住所や名前が載る

- 自己破産の手続き中、就けなくなる職業がある

- 自己破産の手続き中、引っ越しや海外旅行が自由にできない

- 保証人や連帯保証人に迷惑がかかる

自己破産が任意整理と大きく違うところは、「借金を0にできること」や「差し押さえを阻止できること」で、任意整理にはないメリットです。

しかし、任意整理では、自己破産のように財産が処分されたり仕事や行動が制限されたりすることはありません。

自己破産の大きなデメリットは、必要最低限の現金や日用品を省き、財産が処分されてしまうこと。家や車がなくなるなど、自己破産は家族への影響も大きい手続きです。

任意整理は意味ない…任意整理しない方がブラックリストに載らないからと借金を放置するのが一番やばい!

任意整理を検討している方にとって「しない方がいい」「意味ない」「しなければ良かった」という口コミ情報は、非常に気になるところでしょう。

とはいえ、本当に「やばい」のは、借金返済できないまま放置している状態です。借金問題は放っておくとどんどん状況は悪化するばかりです。

まずは任意整理について正しい知識を身につけ、自身が抱える問題を解決できる可能性があるのかどうか、チェックしてみてください。

任意整理には、「借金が○○円以上あれば利用できる」といった基準はないので、返済が苦しいと思った時点で解決方法として債務整理などの任意整理を視野に入れてみてください。

- 借金が多額ではない人(残元金100~200万円の人)

- 手続きを早く終わらせたい人

- 保証人に迷惑をかけたくない人

- 財産を手放したくない人

- 周囲にバレずに手続きしたい人

こういった方には、任意整理が向いています。

できるだけ早く無料相談を利用して、弁護士や司法書士にアドバイスをもらいましょう。任意整理のデメリットやリスクの回避方法についても詳しく教えてくれるでしょう。

任意整理にはデメリットもありますが、ブラックリストへの登録に伴うものが大半です。専門家に相談しサポートしてもらうことで、最小限に食い止められます。

もしくは減額幅が少ない(元金はカットできないため)ため、減額効果を得られなかったという場合。こちらについても、専門家に相談していれば、任意整理をしても意味ないかもしれないと分かるため、別の方法を提示してもらえるので安心です。

無料相談を受け付けている弁護士・司法書士事務所も多いですから、ぜひ活用してみてください。

法律事務所が運営している「借金減額シミュレーター」や「借金減額診断」を利用するのもおすすめです。24時間無料で利用でき、借金をどれくらい減額できるかや過払い金の有無などの目安を知ることができます。

任意整理のデメリットやリスクを知らずに手続きして、「任意整理しなければよかった!」と後悔しないためにも、任意整理に向いている人や向いていない人、デメリットやリスクについて事前に理解しておくことが望ましいです。