あなたにあった解決手段は?

売却して借金を終わらせたい

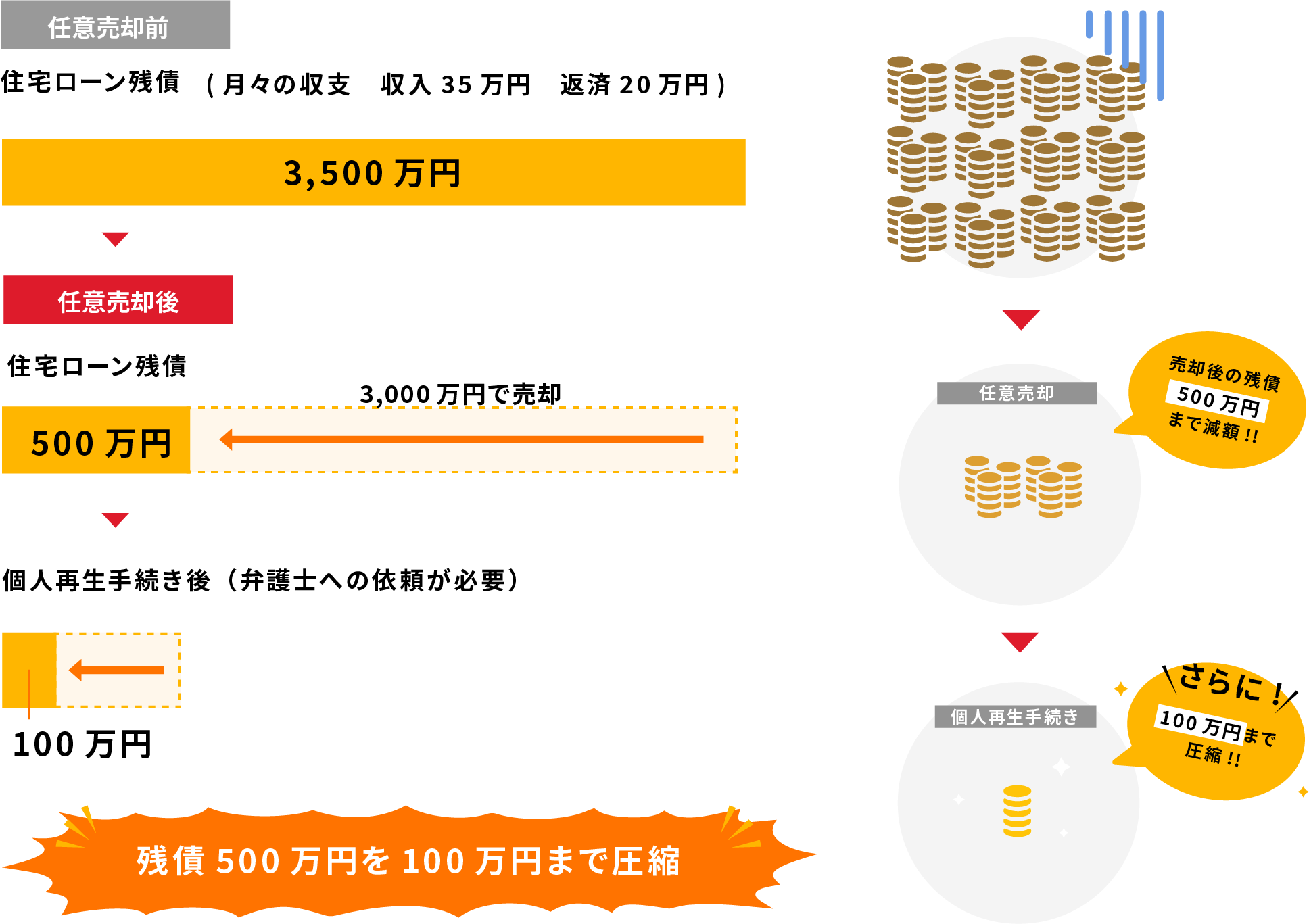

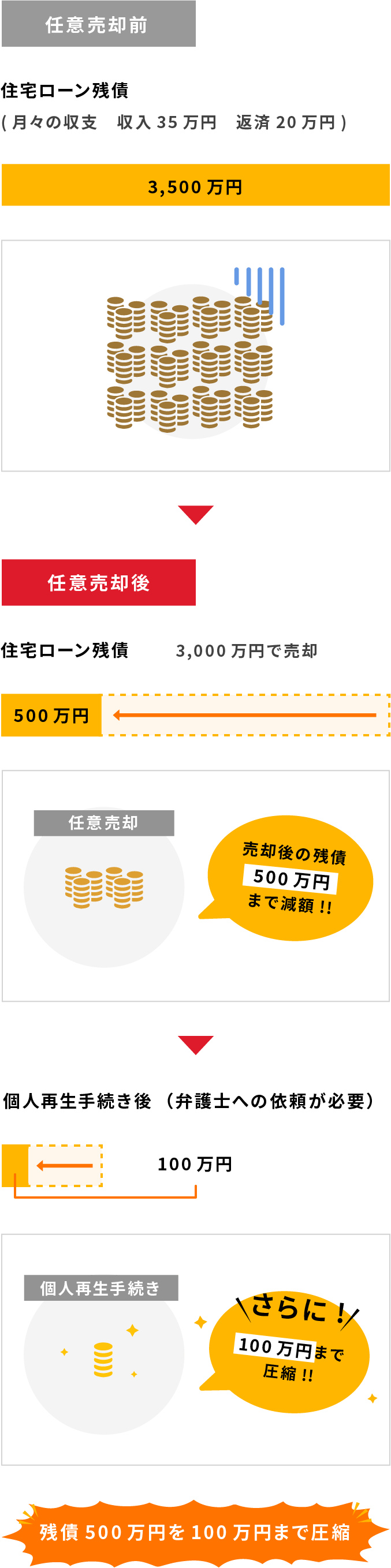

任意売却をした場合、競売よりも高く売却できますが、必ずしも住宅ローンが全額返済できるとは限りません。

万が一、住宅ローンが残ってしまった場合、どのように返済をしていくのか、または借金を終わらせる方法についてご説明します。

任意売却相談ナビに依頼したらどうなるの?

-

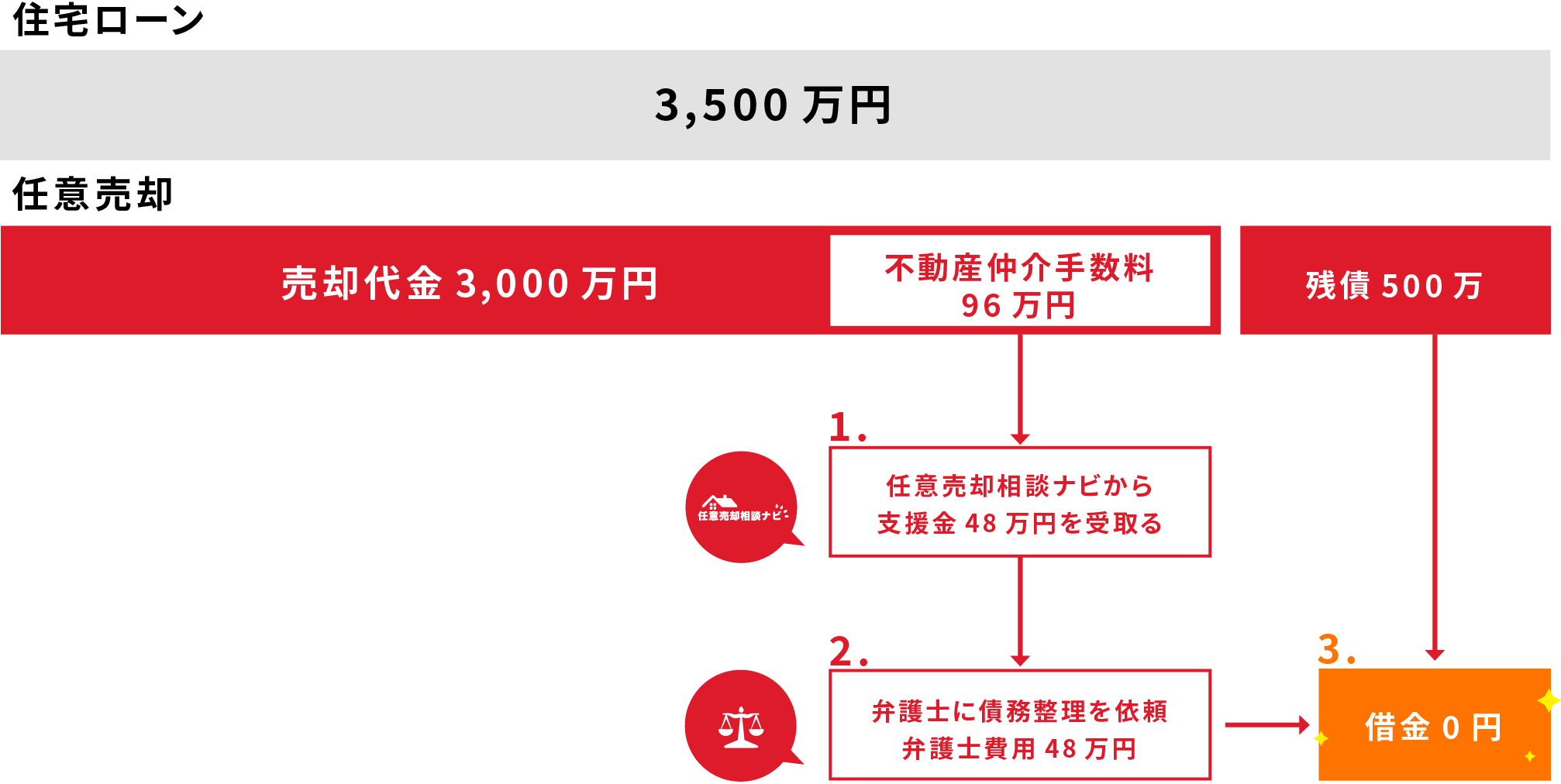

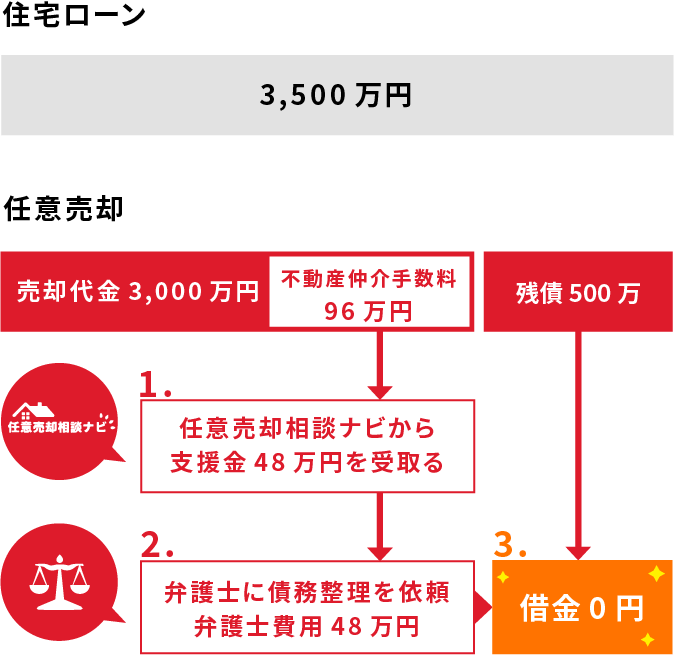

任意売却を実行

競売よりも高く売却して、残債を減らします。

step

-

支援金のお渡し

弊社の手数料から最大50%(平均40万円)をお渡しします。

step

-

専門家を紹介

残債が多い方は、弁護士を紹介し借金を5分の1又は0円にできます。

step

弁護士を介入しないで、ご自身で返済を続けられる方

任意売却後の残債についての協議

任意売却後に残ってしまった住宅ローンは、債権者との協議により生活に支障がでない範囲で返済を続けていきます。返済額の目安は、月々5,000円〜30,000円程度になることが一般的です。弁護士に依頼しない場合、弁護士費用は掛かりませんが、お客様ご自身で債権者と協議することになり、金利等が免除されず、総支払額が増加する場合がございます。

弁護士に依頼し、借金を終わらせる2つの方法

個人再生の手続きをする

住宅ローンの残債を大幅に減額する方法として、個人再生という手続きがございます。

個人再生は、借金を5分の1(最低100万円)まで減額することが可能になります。例えば、住宅ローンの残債が500万円残ってしまった場合、「500万円の残債を100万円まで減額することが可能」です。

但し、個人再生の手続きには収入が安定している会社員等の方が対象で、自営業等を営んでおり、収入が安定しない方は対象外になる場合がございます。

個人再生のメリットは、債務総額を減らせること以外に自己破産と違い全財産を処分されることはありません。自己破産を回避されたい方にとっては、有効な方法です。

一方、デメリットは財産目録や再生計画案など専門書類が多く必要になるため、手続きが煩雑になることから、弁護士への報酬は自己破産と比べて割高となる傾向がございます。

自己破産の手続きをする

任意売却をした後に残債が大幅に残る場合は、自己破産を選択される方もいらっしゃいます。自己破産をすることで残債(残った住宅ローン)やその他の借金の支払いを免責してもらうことが可能です。

一方で、自己破産は自由財産(現金99万円以下、預金20万円以下)を超える資産は持てなくなり、5~10年間は新規の借入が難しくなるデメリットがございます。ご心配な方は事前にご相談ください。お客様が最適な手段を選べるように売却後のサポートも行います。

弁護士費用が捻出できない

個人再生や自己破産などの手続きは基本的に弁護士への依頼が必要です。

弁護士への依頼費用は内容により異なりますが、40万円以上かかるケースがほとんどです。

弁護士費用を用意することが困難で、借金を減らしたいが個人再生や自己破産をすることがきない、

又は支払うことはできるが手元に一切お金が残らなくなってしまい、

引越し費用や生活費の確保ができなくなる等のお悩みを抱えている方がいらっしゃいます。

今まで悩まれていた借金が0円になり、生活が再建できます。

※弁護士へ依頼しない場合、

支援金は生活資金としてご利用ください。

任意売却ならあなたにあった手段や解決方法が見つかります

今のあなたの状況から最適な解決策が分かります!かんたんな問いに答えるだけで診断可能です!